En 1938, Frederick Terman, decano del Departamento de Ingeniería de la Universidad de Stanford, prestó 500 dólares a dos licenciados de su facultad, Bill Hewlett y Fred Packard, para que pusieran en marcha su proyecto. Así nació el que luego sería uno de los gigantes de la informática y de la electrónica actuales: Hewlett & Packard. Además de dejarles el dinero, Terman les ayudó a definir y desarrollar su negocio, acompañándolos en su aventura como mentor y consejero durante los primeros años. Fue el primer business angel del que tenemos noticia.

Avancemos en el tiempo hasta el pasado 24 de mayo: en el Consejo de Ministros se aprobaba el Anteproyecto de Ley de Apoyo a Emprendedores. El Gobierno culmina lo que hace pocos meses atrás llamó una “alfombra roja” a los emprendedores. Se trata de un compendio de diversas medidas, unas de las cuales ya estaban aprobadas y otras que pretenden aparentar ser grandes cambios que, en realidad, no lo serán tanto, como el devengo del pago de IVA según el cobro (sólo dentro del año fiscal y a partir de 2014). Se anuncian descuentos de impuestos muy parciales (“nuevas” tarifas a jóvenes autónomos en desempleo limitadas a 6 meses); exenciones de responsabilidad a través de una mayor dificultad para el embargo de la vivienda habitual del autónomo (con límites, aunque la deuda sigue existiendo y se paga); rebaja de requisitos para contratar con la Administración (que pueden anular con requisitos de experiencia en contratos similares); reducción del plazo de impago de la Administración tras el que se puede resolver un contrato (a “sólo” ocho meses, aunque se suponía que esto ya no tendría que ocurrir) y… tras dichas medidas aparecía también la novedad de introducir incentivos fiscales a los business angels. Algunas comunidades autónomas ya lo venían haciendo, pero el Estado asumía por primera vez el reto.

Dos son los puntos que merece la pena analizar con mayor detalle:

- La exención de responsabilidad mediante una mayor dificultad para el embargo de la vivienda habitual es un arma de doble filo y su efecto sobre el crédito sólo puede ser negativo. Un cambio legislativo no puede eliminar el riesgo, sino sólo desplazarlo. Si la vivienda habitual se convierte en inembargable, las garantías bajarán y los bancos necesitarán exigir otro tipo de garantías (más escasas) y cobrar un diferencial mayor para cubrir el nuevo riesgo que la legislación les obliga a asumir. El efecto de ello será necesariamente un menor nivel de crédito, aunque pueda salvar de situaciones muy desagradables a algunos emprendedores.

- El mayor problema para el desarrollo de los business angels, la asimetría fiscal entre las ganancias y las pérdidas (no compensables) sigue sin corregirse. Los inversores en activos de riesgo funcionan en realidad como aseguradoras, absorbiendo riesgo de distintas fuentes, el cual, si no está correlacionado, puede ofrecer una buena rentabilidad media. Pero si sólo gravamos los beneficios sin dejar compensar completamente las pérdidas, estamos gravando excesivamente y desincentivando el conjunto de su actividad.

¿Está la ley bien adaptada a la realidad de los business angels?

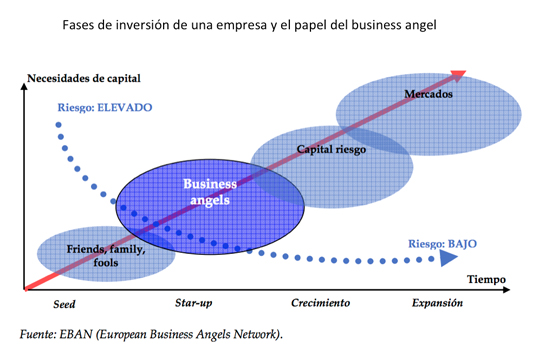

Un business angel, según el propio Ministerio de Industria, es una persona física que invierte su propio dinero en un proyecto empresarial en sus primeras etapas de vida, aportando capital y conocimientos de gestión, aunque sin involucrarse en el día a día. En este sentido, el anteproyecto de ley está confundiendo a los verdaderos business angels, profesionales que además de recursos propios aportan al proyecto una necesaria profesionalización, con las típicas tres F de los proyectos nacientes (“family, friends and fools”, familia, amigos y locos).

La empresa española, sobre todo la micro y la pequeña, se financia casi en exclusiva a través del sistema bancario, al contrario que en otros países desarrollados. Pero, en estos momentos, la banca está imponiendo unos criterios altísimos de selección y tiene una enorme sensibilidad al riesgo, hasta el punto de que tiene entre un 16% y un 25% de tasa de rechazo. El crédito se encuentra orientado eminentemente a la financiación de las Administraciones Públicas (efecto crowding out). Y, en este contexto, la figura del business angel podría ser una tabla de salvación a la que numerosos proyectos en riesgo de desaparecer intentan aferrase.

Sin embargo, dicha figura no sólo aporta dinero. Habitualmente, se trata de un empresario o directivo que ayuda con conocimientos técnicos, experiencia personal en relación con el producto o servicio, el mercado, la gestión de la empresa, contactos personales, etc. y hace más sencilla la inserción de la nueva empresa en su entorno: clientes, competidores, proveedores, entidades financieras y Administración. Por ello suele actuar en sectores que le son conocidos y cerca de su residencia o lugar de trabajo. Excepcionalmente, colaboran en el día a día de la gestión de la empresa o aportan exclusivamente conocimientos y análisis estratégico (know-how). Otra característica común a la mayoría de ellos, con un perfil mayoritariamente masculino y de 45 a 65 años de edad, es que a menudo se mantienen en el anonimato.

Lo habitual es que invierta entre 25.000 y 250.000 euros, como mucho el 25% de su liquidez, para convertirse en socio minoritario con expectativas de desinvertir de tres a cinco años vista. Esta aportación de capital afianza el proyecto y, en consecuencia, suele facilitar el acceso de la empresa naciente a otras fuentes de financiación. Para conocer más detalles de lo que se hace en nuestro país, recomendamos conocer la importante labor que está desarrollando la Asociación Española de Business Angels (AEBAN).

Es importante señalar que un business angel no sólo se implica en un proyecto buscando una rentabilidad económica. En muchas ocasiones son profesionales jubilados o prejubilados que desean alargar indirectamente su vida profesional, ayudar a consolidar un proyecto que sienten cercano, demostrarse que siguen siendo válidos y productivos o transmitir sus conocimientos y habilidades a otros profesionales. Les mueve el estímulo de apoyar con inversión nuevas ideas emprendedoras que pueden surgir y crear a su alrededor un pequeño ecosistema de ideas innovadoras con potencial de convertirse en una empresa. Todos estos deseos, que hacen quizá la inversión menos racional, también la hacen más atractiva porque aumentan la implicación del business angel y le retribuyen emocionalmente.

Los problemas que afronta un proyecto que cuenta con un tal figura son, en principio, menores que los de una start-up tipo, y no se diferencian fundamentalmente de los de cualquier pyme: altas barreras de salida y desinversión, una gestión poco profesionalizada o una mala separación entre gestión y propiedad.

¿De cuántos inversores estamos hablando? Según el Global Enterpreneurship Monitor de 2011 para España, hay cerca de un millón de inversores informales en negocios ajenos (las tres F que mencionábamos antes) y unos 90.000 business angels.

¿Ganan dinero estos? ¿Es una actividad arriesgada? Según un estudio presentado en el Journal of Business Venturing, “un 20% de las inversiones efectuadas por business angels en empresas del Reino Unido significaron un beneficio anual medio superior al 50% de la inversión, un 33% acabaron en pérdida total y, finalmente, un 13% se tradujeron en pérdidas parciales”. Dicho de otro modo, perder dinero, incluso en un país con larga experiencia en estas iniciativas, es algo que ocurre casi en la mitad de las ocasiones.

La fiscalidad, que desincentiva la inversión porque penaliza la rentabilidad de un alto riesgo, también se aplica en este caso. En 2013, las rentas del capital tributan temporalmente entre el 21% y el 27% (al 25% para rendimientos entre 6.000 y 24.000 euros), aunque no podemos descartar que la aplicación de estos tramos se amplíe como ocurrió con el IRPF, e incluso se perpetúe. En todo caso, detraer entre una cuarta y una quinta parte del rendimiento de una inversión ya de por sí arriesgada tiene necesariamente como consecuencia una menor inversión y más proyectos fallidos por falta de financiación.

Adicionalmente, parece que no se contempla ningún tratamiento fiscal a las pérdidas, como una mayor capacidad para compensar plusvalías con pérdidas generadas, para ser un verdadero instrumento que fomente el riesgo y el apoyo a los emprendedores. Además, hay otro aspecto que debe destacarse y es que en muchos casos los business angels con mayor potencial son pymes, es decir, sociedades mercantiles, que tributan en el impuesto de sociedades. Una ampliación de la deducción fiscal a dichas sociedades ayudaría sin duda a desarrollar esta forma de crédito.

En los mercados de capitales más avanzados, donde la tasa de natalidad empresarial es mucho mayor y hay una gran trayectoria de inversión por parte de empresas e inversores privados, la fiscalidad no desincentiva como lo hace en España. El premiar a un empresario por invertir en empresas nuevas de alto riesgo, aportándoles experiencia, contactos y apoyo para pasar el “valle de la muerte”, es una forma de crear valor social y riqueza económica. Es muy difícil que existan ecosistemas empresariales jóvenes, dinámicos y con proyección sin ‘hacer un bypass’ a un sistema bancario, que en España se encuentra completamente roto y preso de la Administración Pública, para financiar las primeras etapas -y las que más riesgo tienen- de un modelo de negocio.

la propuesta del Gobierno, que habrá de pasar por las dos Cámaras antes de aprobarse, se avanza ligeramente en esta dirección al proponer una deducción del 20% en el IRPF de las plusvalías generadas por un business angel, la cual podría suavizar parcialmente la asimetría fiscal de pérdidas y ganancias. De la misma manera, todo apunta a que limitar la exención fiscal a la reinversión de las plusvalías tendrá un efecto muy limitado y no aumentarán la actividad de los business angels. Un sencillo repaso a los sistemas de Estados Unidos (donde en 2007 los business angels invirtieron 26.000 millones de dólares en más de 57.000 empresas), el Reino Unido, Chile, Israel o la India sirven para darse cuenta de que a la propuesta del Gobierno aún le queda mucho para ser un verdadero instrumento que incentive la inversión de empresas y particulares con recursos y con el potencial necesario para mejorar el ecosistema emprendedor de España.

1 Comentario

Bill Hewlett y DAVE Packard

http://en.wikipedia.org/wiki/Hewlett-Packard#Founding