Hace unos días, mi apreciado Javi García, alma mater de esta casa, me invitaba a escribir una entrada sobre la turbulenta situación geopolítica actual. Un tema que ha ocupado mis conferencias y reflexiones de las últimas semanas, por motivos evidentes.

Hemos transitado una década de cambios monumentales en la economía mundial: el resurgimiento del populismo, una pandemia, una revolución tecnológica en plena ebullición y guerras reales a las puertas de Europa que han resucitado la geopolítica de la Guerra Fría y han desordenado la arquitectura global basada en reglas nacida tras la Segunda Guerra Mundial. Nos enfrentamos al final de un orden de décadas y a preguntas existenciales sobre el futuro.

Es un periodo de tiempo tan apasionante como inquietante, pero también muy difícil de entender y de predecir.

En este sentido, estamos asistiendo a la concreción de las tendencias que ya les venía apuntando en mis anteriores entregas en Sintetia (“Omnishambles o la definición de la geoeconomía actual” (30/04/2024); “La nueva geopolítica del comercio global” (27/05/2024); “Tectónica Global: cuatro fuerzas que reconfiguran el mundo” (2/11/2024)), pero con el factor disruptor-amplificador añadido del segundo mandato de Trump, que ha venido a poner patas arriba un patio ya de por sí muy revuelto.

Así como 2008 fue el año de la crisis financiera, 2020 el de la pandemia, 2022 el de la guerra de Ucrania, 2025 se configura como el año en que el presidente norteamericano decidió reventar las maltrechas costuras del consenso globalizador.

A esta coyuntura la denomino geopolítica del caos: un escenario donde la interdependencia se convierte en vulnerabilidad, la volatilidad acelerada es la norma y la incertidumbre radical una constante sistémica que obliga a repensar radicalmente nuestras capacidades, nuestras alianzas y nuestras prioridades, a todos los niveles.

A lo largo de esta entrada y de las siguientes abordaré sucintamente tres dimensiones clave de esta transformación disruptiva del sistema global: geopolítica, tecnología y economía.

Y al final de la serie, una vez hayamos aclarado algo el mapa, apuntaremos cómo navegar en este caos y convertirlo en ventaja competitiva.

Sin más dilación, comencemos por el epicentro geopolítico del desorden.

El factor Trump

Como apuntaba mi compañero Federico Aznar Fernández-Montesinos, analista del IEEE, el escenario actual está definido por una multipolaridad desequilibrada.

Se está produciendo una reconfiguración y superposición de polos de poder (basados en múltiples intereses) entre actores tradicionales y emergentes, sin reglas juego definidas y en medio de unas instituciones multilaterales erosionadas por su incapacidad para adaptarse a las nuevas dinámicas mundiales.

La globalización, que en décadas anteriores operó como elemento de cohesión y prosperidad compartida, se ha transformado en un campo de batalla indisimulado por la supremacía económica, tecnológica y estratégica.

En este contexto, irrumpe (más bien resurge) Trump como agente disruptor rodeado de disruptores, con mucho más poder que en su primer mandato e impulsando un viraje hacia una política exterior unilateralista, nacionalista y desinstitucionalizadora.

El “trumpismo” ha materializado dramáticamente, desde la más poderosa democracia liberal del planeta, la primacía de la rivalidad sobre la cooperación, de la presión directa sobre la diplomacia y de la transacción sobre el compromiso.

No debería ser una sorpresa para nadie que conozca al personaje. De hecho, es fácil identificar muchos de sus comportamientos actuales con ideas clave expuestas en su famoso libro “El Arte de la Negociación”: “piensa en grande”; “protégete y golpea primero”; “negocia desde una posición de fuerza”; “controla la narrativa: domina los medios”; “mantén múltiples opciones abiertas”.

Su estilo personalista y confrontacional desprecia las formas clásicas de la diplomacia, imponiendo una lógica de espectáculo y polarización al servicio de una pulsión soberanista que subordina la estabilidad global al interés nacional (y también personal) inmediato.

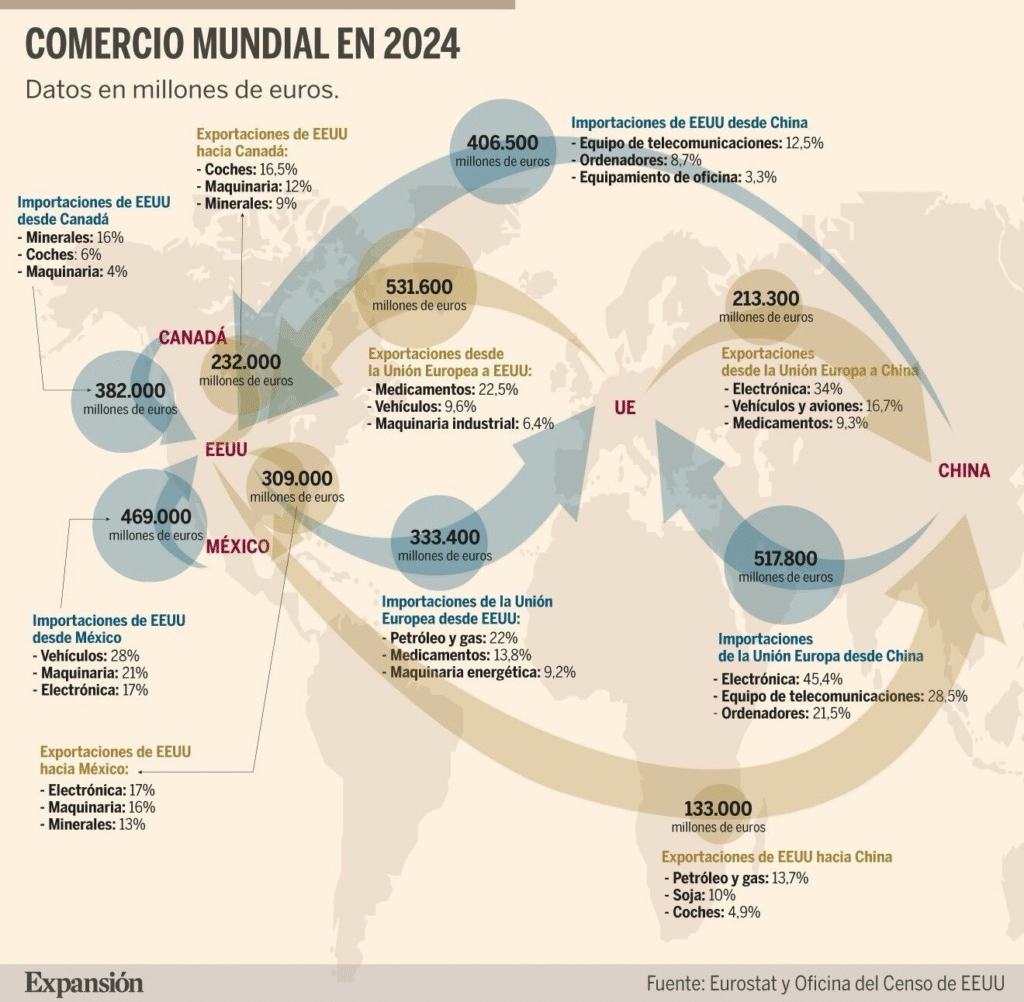

La nueva agenda de la Administración Trump promueve una visión neomercantilista, de suma cero, centrada en reducir déficits comerciales bilaterales y restaurar el poder industrial de EE. UU.

Busca generar ingresos imponiendo aranceles generalizados, para así reducir su enorme déficit público, crear empleo, forzar el reshoring y ejercer presión geopolítica.

Esta visión simplista, como explicaremos en una entrada posterior dedicada al factor económico, ignora no sólo la configuración del comercio global actual, basado en cadenas de valor estrechamente interconectadas y servicios de alto valor añadido, sino también la realidad de la propia economía norteamericana en el siglo XXI.

Trump ha demostrado además que puede dinamitar unilateralmente acuerdos internacionales consolidados —como el Acuerdo de París, el pacto nuclear con Irán o los compromisos con la OTAN— en persecución de sus objetivos.

Promete también resolver por la vía rápida conflictos como la guerra en Ucrania (presionando a Ucrania mientras se acerca a Putin) u Oriente Medio (con su extravagante “Gaz-a-Lago”).

Quiere hacerlo a su manera, sin contar con la comunidad internacional ni con sus aliados tradicionales, a los que tacha de inoperantes (en algunos casos no sin razón).

Por ahora, las iniciativas del presidente norteamericano en ambos frentes no parecen estar dando los frutos perseguidos, y ello podría comprometer la percepción sobre su capacidad real como agente pacificador.

Esto incrementa su impaciencia, un nerviosismo que en el fondo esconde la necesidad de centrar sus esfuerzos geoestratégicos en enfrentar la influencia china.

El gigante asiático será un contendiente mucho más complejo y menos acomodaticio a las andanadas de Trump, como estamos comprobando estas semanas. La competencia entre ambas potencias (a nivel económico, tecnológico y estratégico) y el papel del resto de actores globales y regionales ante la misma marcará sin duda la agenda geopolítica de estos próximos años.

Entretanto, el cambio en la percepción de EE. UU. como socio estable y proveedor de seguridad a largo plazo está generando un efecto dominó de búsqueda de autonomía estratégica y de alianzas alternativas ad hoc.

El resultado puede conducirnos a una profunda fractura del mundo occidental, donde la cohesión interna de los aliados tradicionales está en riesgo y los adversarios perciben oportunidades para aumentar fuera del marco multilateral su margen de maniobra e influencia.

La realidad, hasta la fecha, refleja una profunda disonancia entre la imagen que Trump proyecta de sí mismo como estratega calculador y la percepción externa de un liderazgo marcado por la improvisación y la contradicción.

Mientras en su manual negociador defiende la lógica del trato fuerte, la anticipación y el uso magistral de la presión como herramientas de negociación, los hechos recientes muestran una política exterior errática que mezcla amenazas con palmaditas en la espalda, aranceles que se activan o desactivan sin criterio, incluso contra los socios más cercanos, y una narrativa donde la coherencia estratégica parece sustituida por impulsos tácticos de corto plazo.

Esta divergencia plantea una pregunta esencial: ¿hasta qué punto la retórica empresarial de Trump responde a un verdadero método de gobernanza, o es simplemente una fachada que encubre una política exterior sin brújula, sostenida por la intuición y el efecto inmediato?

Coincido con las palabras de Michael Beckley cuando afirma que la trayectoria más probable para EEUU en estos momentos es “convertirse en una superpotencia rebelde, ni internacionalista ni aislacionista, sino agresiva, poderosa y cada vez más egoísta”.

La geopolítica de la energía

La energía ha sido siempre una variable geopolítica. Controlar las fuentes, las rutas y las tecnologías energéticas equivale a controlar palancas clave del poder global.

Actualmente convergen dos fenómenos de alto impacto:

- por un lado, la pugna por el acceso y control de los recursos fósiles tradicionales, en particular el gas y el petróleo, que siguen siendo vitales para la seguridad energética de numerosos países.

- Por otro, la competencia por liderar la transición hacia fuentes renovables, donde entran en juego nuevas tecnologías, nuevos actores y nuevas dependencias.

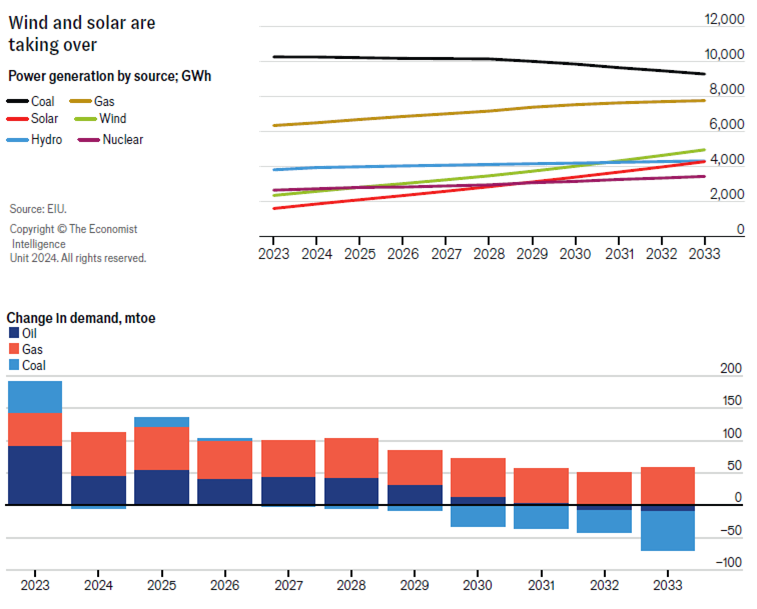

La invasión rusa de Ucrania catalizó un giro estratégico en Europa:

- reducción importante de la dependencia del gas ruso, aunque sólo parcial;

- impulso a la energía eólica y solar, que seguirá desplegándose en 2025;

- búsqueda de acuerdos alternativos con proveedores del sur global

- y apuesta por el hidrógeno verde como vector de futuro.

Sin embargo, esta transición está plagada de tensiones:

- costes elevados,

- cuellos de botella tecnológicos,

- falta de infraestructuras

- y exposición a nuevas vulnerabilidades en materias primas estratégicas, dada la complicada coyuntura geopolítica global.

En este punto, los gobiernos deben ser honestos y transparentes con sus ciudadanos a la hora de evidenciar las citadas cargas. También deben ajustarse muy bien los mix energéticos y los ambiciosos plazos de transición.

A todo ello debemos añadir el debate sobre la energía nuclear como solución de respaldo en la descarbonización, que sigue más vigente que nunca. En la UE, sólo Alemania y España parecen todavía persistir en su visión antinuclear, y lo pueden pagar muy caro.

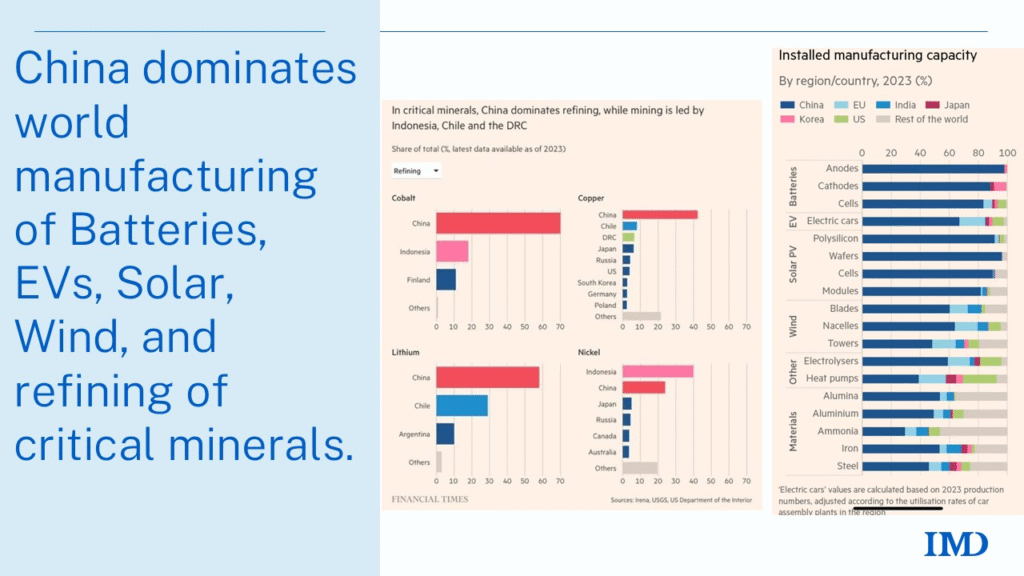

China domina el mercado de paneles solares, baterías de litio y sistemas de almacenamiento, lo que le otorga una posición ventajosa en esta nueva arquitectura energética.

Estados Unidos ha respondido con grandes planes de inversión pública, subsidios a la producción nacional y restricciones a la importación desde países rivales.

La OPEP, mientras tanto, trata de mantener su cuota de poder actuando de forma más cohesionada y Rusia sigue aprovechando su rol como proveedor de gas para generar fracturas dentro de la UE.

El mapa energético global se ha complicado y la energía cobra si cabe todavía más protagonismo como herramienta de presión geopolítica.

Recursos minerales y tierras raras

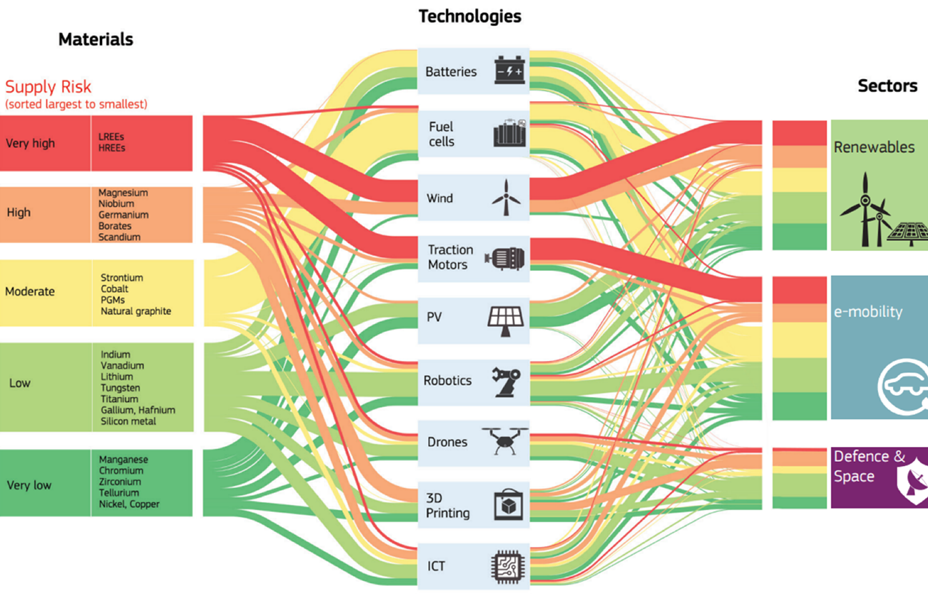

El litio, el cobre, el cobalto, el grafito y los metales de tierras raras se han convertido en recursos estratégicos para la economía global.

La transición energética y la revolución tecnológica en curso demandan una extracción y procesamiento crecientes de estos materiales, imprescindibles para la fabricación de baterías, sistemas electrónicos avanzados y tecnologías verdes.

El control de la minería, el refinado y las cadenas de suministro asociadas se ha consolidado como un pilar esencial de la competitividad económica y la seguridad estratégica de los países.

Esta geopolítica de los minerales críticos se acaba de manifestar en escenarios como el conflicto en Ucrania, donde Trump negocia proporcionar seguridad a cambio de acceso preferente a yacimientos de tierras raras. Blanco y en botella.

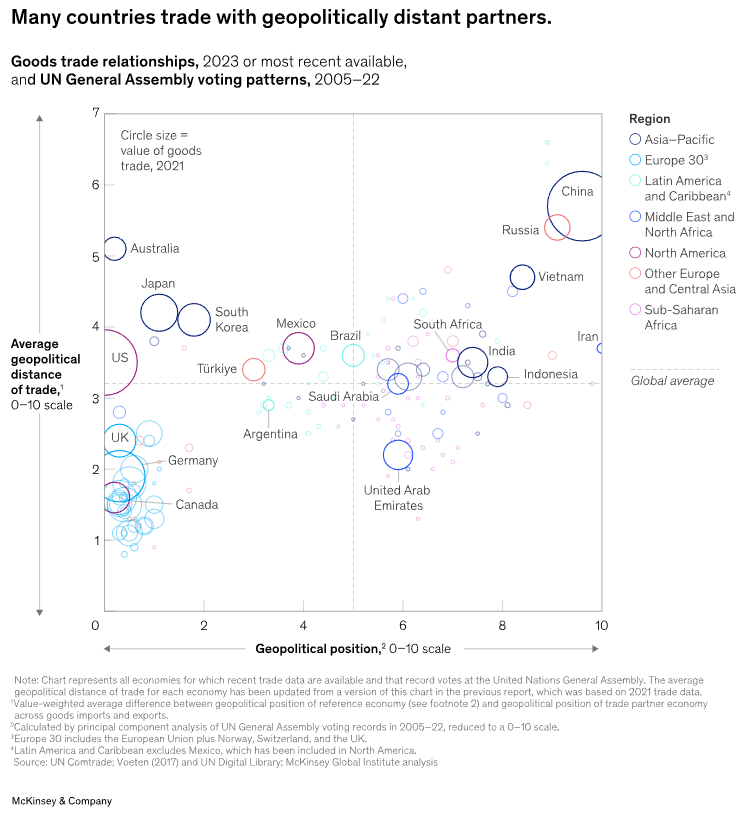

- En este asunto subyace además un relevante problema estructural. Según un completo estudio de McKinsey recientemente actualizado, casi el 20 % del intercambio mundial de mercancías se realiza entre economías geopolíticamente distantes, es decir, entre países con escaso alineamiento estratégico.

- Esta proporción se eleva al 40 % en el caso de productos altamente concentrados a escala global, como el hierro, el cobre, las mismas tierras raras, dispositivos electrónicos (smartphones, portátiles, monitores), productos agrícolas (soja, maíz, trigo) y productos químicos.

- Además, aproximadamente el 30 % del comercio de baterías de iones de litio y células fotovoltaicas también se da entre socios estratégicamente distantes.

Reconfigurar estas cadenas de suministro para reducir la dependencia de actores geopolíticamente sensibles no solo es extremadamente complejo, sino que implica un coste económico y logístico muy significativo.

El principal desafío estratégico, por consiguiente, radica en la elevada concentración geográfica de la extracción y el refinado de materias primas críticas, particularmente en China. Esto expone al sistema global a interrupciones graves en las cadenas de suministro y al uso estratégico —o «weaponización»— de estos recursos.

El endurecimiento de los controles a la exportación por parte de China, como los aplicados al grafito y al galio desde finales de 2023, confirma esta tendencia.

En respuesta a las políticas arancelarias impulsadas por la administración Trump, China anunció nuevas restricciones a la exportación de siete metales de tierras raras a todos los países, intensificando así la dimensión geopolítica de esta cuestión.

Ante el escenario descrito, las economías occidentales han comenzado a diversificar sus fuentes de aprovisionamiento, fortalecer sus capacidades industriales internas y forjar alianzas seguras de suministro, como la Alianza de Materias Primas Críticas impulsada por la Unión Europea.

Sin embargo, estas estrategias, aunque necesarias, todavía están lejos de constituir una alternativa efectiva al dominio que ejerce China en la extracción, procesamiento y exportación de estos recursos.

La pugna por el control de los minerales críticos se perfila así como una de las contiendas geoeconómicas más determinantes del siglo XXI, en la que se juega no solo el liderazgo industrial, sino también la soberanía tecnológica del futuro.

La geopolítica del Ártico

No podemos finalizar la presente entrada sin hacer referencia al que sin duda será uno de los tableros geopolíticos del siglo XXI.

La apertura de nuevas rutas marítimas provocada por el progresivo deshielo ártico reduce significativamente los tiempos de transporte entre Asia y Europa. Estas rutas emergentes, de alto interés comercial y estratégico, están avivando las tensiones entre potencias por el control de su acceso.

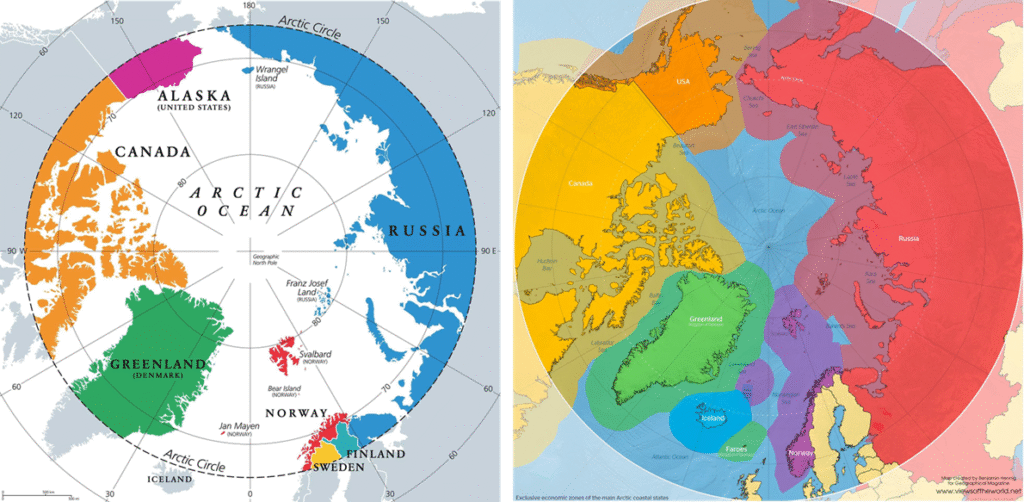

La región ártica está dividida entre ocho países: Estados Unidos, Canadá, Dinamarca (a través de Groenlandia), Islandia, Noruega, Suecia, Finlandia y Rusia.

Entre ellos, Rusia, Canadá y Dinamarca se perfilan como los actores más influyentes en el control de las rutas marítimas clave.

En particular, Rusia ejerce soberanía sobre casi el 50 % del Ártico y ha desplegado una estrategia ambiciosa que combina bases militares, flotas rompehielos y el desarrollo de la Ruta del Mar del Norte como corredor comercial estratégico. Para Moscú, el Ártico es tanto una prioridad económica como un asunto de seguridad nacional.

Por su parte, Estados Unidos y Canadá, aliados históricos, mantienen una cooperación activa en la defensa del Ártico, aunque no exenta de fricciones, como demuestran sus disputas en torno al Paso del Noroeste.

Washington busca frenar la creciente influencia de Rusia y China en la región, y no han pasado desapercibidas las recientes declaraciones de Trump sobre Canadá y Dinamarca, que sin duda debemos interpretar en clave de competencia ártica.

Además de su valor geoestratégico, el Ártico posee una riqueza de recursos naturales que lo convierte en un objetivo prioritario. Se estima que alberga el 13 % del petróleo no descubierto del planeta y el 30 % del gas natural aún por explotar. A esto se suman importantes depósitos de tierras raras, fundamentales, como ya hemos apuntado, para el desarrollo tecnológico y la transición energética.

En este contexto, incluso actores extrarregionales como China buscan incrementar su presencia. Aunque no posee territorio ártico, Pekín se autodefine como un “Estado cercano al Ártico”. Ha desplegado una estrategia basada en inversiones en infraestructuras, cooperación científica y acuerdos con países nórdicos, con el objetivo de acceder tanto a los recursos como a las rutas comerciales.

Las opciones para el futuro del Ártico oscilan entre la cooperación y la confrontación. En la práctica, el equilibrio se ha inclinado hacia lo segundo: desde la invasión rusa de Ucrania, los mecanismos de gobernanza multilateral —como el Consejo Ártico— se han visto paralizados, marcando una etapa de suspenso en la cooperación regional. Otro foco de tensión geopolítica que sumar a los ya mencionados.

El nuevo desorden mundial

La geopolítica del caos que caracteriza la presente coyuntura global no es un concepto retórico, sino una realidad tangible que redefine los equilibrios de poder, reconfigura las alianzas preexistentes, exige una nueva lectura del mundo y una refundación de la arquitectura institucional nacida tras la Segunda Guerra Mundial.

Trump no es la causa, sino el efecto y catalizador más visible y poderoso de un desorden más profundo. La pugna estratégica por el control de la energía, los minerales críticos y las nuevas rutas comerciales (como las del Ártico) son algunos de los elementos que anticipan un mundo mucho más fragmentado, volátil y competitivo.

Esforzarnos para comprenderlo no es opcional: es el primer paso para no quedar fuera de juego.

En las próximas entregas abordaremos las otras dos grandes dimensiones, estrechamente relacionadas, que completan esta visión: la disrupción tecnológica introducida por la inteligencia artificial y la transformación de la economía global.

Sólo analizando cómo interactúan estas tres fuerzas (geopolítica, tecnología y economía) podremos esbozar una hoja de ruta realista en medio del desorden. Entretanto, y como hemos escrito en anteriores ocasiones, no queda sino batirse.