Jeroen Dijsselbloem, presidente del Eurogrupo, declaró a comienzos de 2013 que los depositarios podrían acabar pagando parte del rescate de Chipre. El resultado fue un hundimiento inmediato de las bolsas de media Europa: una sencilla frase en una entrevista en Reuters era capaz de generar pérdidas billonarias. En mayo de 2013, Jaime Caruana, director general del Banco Internacional de Pagos (BIS) declaraba que el Banco Central Europeo (BCE) corría riesgos elevados al mantener tan bajos los tipos de interés durante demasiado tiempo. Sus declaraciones hundieron de nuevo los mercados por el miedo a una posible respuesta del BCE endureciendo las condiciones de financiación.

Jeroen Dijsselbloem, presidente del Eurogrupo, declaró a comienzos de 2013 que los depositarios podrían acabar pagando parte del rescate de Chipre. El resultado fue un hundimiento inmediato de las bolsas de media Europa: una sencilla frase en una entrevista en Reuters era capaz de generar pérdidas billonarias. En mayo de 2013, Jaime Caruana, director general del Banco Internacional de Pagos (BIS) declaraba que el Banco Central Europeo (BCE) corría riesgos elevados al mantener tan bajos los tipos de interés durante demasiado tiempo. Sus declaraciones hundieron de nuevo los mercados por el miedo a una posible respuesta del BCE endureciendo las condiciones de financiación.

En junio de 2013, Mario Draghi, presidente del BCE, declara que la política monetaria se mantendrá acomodaticia “por un periodo de tiempo prolongado”. Es la primera vez que el BCE habla abiertamente sobre su decisión futura, una estrategia denominada “forward guidance” y muy utilizada por la Reserva Federal de Estados Unidos pero algo completamente nuevo en Europa. ¿Cuánto es un periodo de tiempo prolongado? Cinco días después, el consejero del BCE Jörg Asmussen expresa a Reuters que se referían a los próximos seis o doce meses. Inmediatamente, el departamento de comunicación del BCE aclara que el señor Asmussen “no quiso hacer mención a un periodo de tiempo determinado”. Al poco, otro miembro del consejo, Benôit Coeuré, dice que el periodo de tiempo se revisará mensualmente. Por si fuera poco, Liikanen, del Banco de Finlandia, declara que el periodo debería ser el necesario mientras la economía siga débil, pero el alemán Weidman recalca que ante las primeras señales inflacionistas el BCE debería responder rápido. Durante toda la semana, el euro se desploma y la volatilidad de los diferenciales de la deuda de los países periféricos contra Alemania se dispara.

Ambigüedad constructiva

La ambigüedad en la comunicación de la política económica tiene cierta razón de ser. Permite mantener unido a un grupo de gestores políticos o, por ejemplo, de miembros del consejo de un Banco Central, que a menudo no está totalmente de acuerdo. Aquellos en desacuerdo con el diagnóstico de la economía hoy pueden ser satisfechos con unas indicaciones a futuro acotadas acerca de cuánto tiempo mantendrá el Banco Central su postura actual.

Esta es la magia de la política de comunicación de un Banco Central. Ha de ser suficientemente clara como para crear impacto en el mercado en el sentido deseado, pero suficientemente abierta como para tener margen de maniobra sin comprometerse. ¿Cómo gestionar la presión de Alemania al BCE para subir los tipos de interés? Draghi no tiene más opción que empezar a hablar del periodo de tiempo que puede sostener la política monetaria laxa y satisfacer a Alemania confirmando que estas condiciones no serán aplicadas de manera indefinida. Alan Greenspan definió con precisión la ambigüedad constructiva respondiendo así al periodista que le recriminaba poca claridad en sus objetivos y plazos: “si no me han entendido, es que he hecho bien mi trabajo”. Pero, ¿puede la ambigüedad dejar de ser constructiva y pasa a ser destructiva?

Riesgo de ser titular de prensa

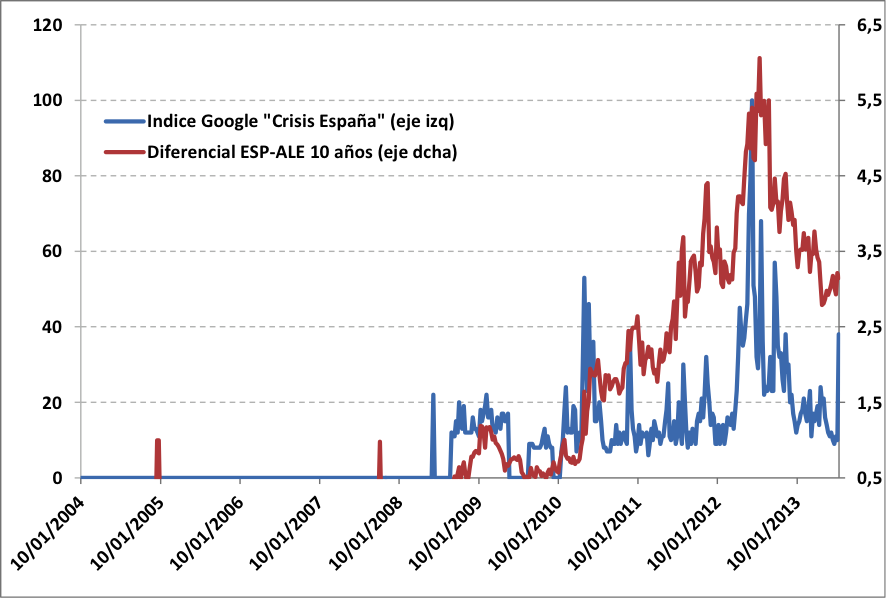

La obsesión por la información de coyuntura económica española ha generado, incluso fuera de nuestras fronteras, un “riesgo de ser titular de prensa”: uno de los mayores temores de los gestores de la deuda de los países es salir en portada de la prensa internacional. ¿Tiene algún efecto la sobredosis de información económica sobre las perspectivas de un país? Si se analiza el índice de búsquedas de en Google de la expresión “Crisis España” (acotado entre 0 y 100 para los días de mínimas y máximas búsquedas), la relación entre dicho número de visitas y el diferencial entre el bono español y el alemán no es solo parejo sino que las explosiones de búsquedas pueden incluso anteceder a las mayores subidas de la prima de riesgo.

Un equipo de investigadores del BCE (Thomas Gade, Marion Salines, Gabriel Glocker y Steffen Strodthoff) han investigado esta hipótesis y su conclusión es demoledora: el tono de los mensajes de política económica tiene un impacto significativo en el coste de financiación de los países. Su estudio se titula, de forma muy sugerente “Irse de la lengua hunde los mercados”.

La política de comunicación en Europa

La comunicación supranacional en la Unión Europea (UE) suele estar dirigida por los comunicados conjuntos del Eurogrupo, las conclusiones del Consejo, los comunicados de prensa o las declaraciones desde la Comisión Europea, el parlamento europeo o la recientemente creada presidencia de la UE. Esta estructura institucional choca a menudo con la fortaleza que aún hoy tienen los Estados a nivel nacional, exponiendo a la luz el déficit de coordinación y soberanía europea cuando desde los países miembros los comunicados oficiales aún son discordantes con los supranacionales, e incluso cuando los supranacionales se contradicen en ocasiones. Un observador externo puede así preocuparse por una cuestión básica: ¿quién manda realmente en Europa?

El estudio de Gade, Glocker y Strodthoff diferencia entre las comunicaciones emitidas por los encargados de la política a nivel supranacional, no sujetos al dictado de una elección democrática, y el de los políticos nacionales, que se deben obviamente a su electorado. El estudio demuestra que ambos grupos de políticos usan mensajes más positivos que negativos al hablar de las finanzas públicas y la política fiscal, pero que en la media, los de nivel supranacional son más positivos que los de nivel nacional. Así, a nivel supranacional la palabra más utilizada es “implementar” mientras que a nivel nacional es “fallar”. El contexto sugiere que a nivel supranacional los mensajes señalan estrategias ofensivas, como es la toma de decisiones de implementar políticas necesarias para el conjunto de la Zona Euro, mientras que a nivel nacional los mensajes suelen deberse a estrategias defensivas, marcando los fallos de las políticas desarrolladas por otros países.

Además, la principal conclusión del estudio es que los términos negativos en la comunicación tienen un impacto más significativo que los positivos. Es decir, que a igualdad de condiciones, cuando el mensaje es negativo, provoca un incremento de los costes de financiación superior a la reducción de costes que conlleva un mensaje positivo. Por eso la coordinación entre los políticos nacionales y supranacionales resulta primordial.

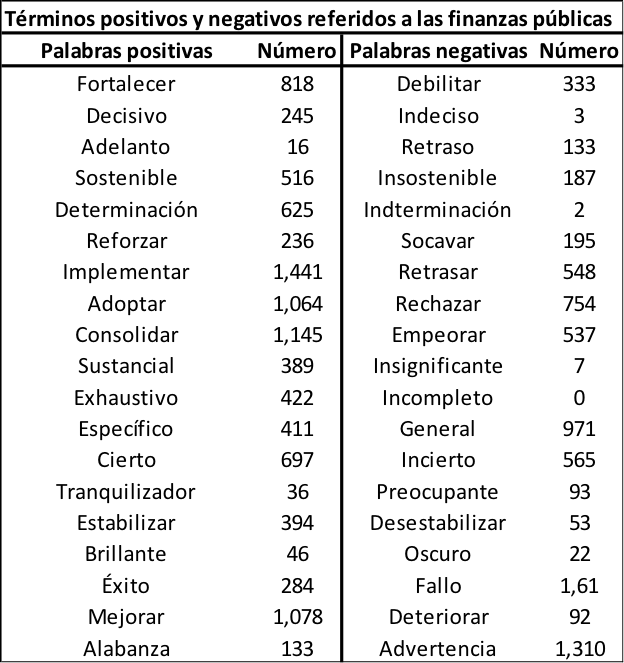

Para determinar si un mensaje es o no positivo, los investigadores han contado el número de veces que ciertas palabras aparecen en las noticias, clasificándolas en positivas o negativas. Para reducir la subjetividad de dicha valoración, los autores redujeron el número de términos analizados, quedándose solo aquellos más libres de ambigüedad. El recuento de palabras positivas y negativas que observan en más de 2.500 artículos publicados entre 2009 y 2011 es el siguiente:

Una de las cuestiones principales a la hora de profundizar en este análisis fue que, por ejemplo, ante una mala noticia, cae el precio de la deuda. Pero ¿O será más bien al revés? La causalidad inversa, un problema básico en este tipo de estudios, se solventa analizando las palabras de los artículos publicados durante las horas hábiles de cotización del día y comparándolas con los precios de cierre del mercado de deuda. El estudio se centra en los tres países más damnificados por la política de comunicación: Grecia, Portugal e Irlanda y finalmente el impacto estimado de las noticias en los costes de la deuda es mayor en Grecia, donde por palabra con connotación política negativa condujo a un incremento en la rentabilidad de su diferencial de rentabilidad con Alemania de 0,7 puntos básicos (0,007%). Siendo el efecto algo menor para el caso de Irlanda (0,004%) y Portugal (0,0017%).

Conclusión

La compleja estructura política de la Zona Euro dificulta la comparación entre la política europea y las nacionales. Además de la división de responsabilidades entre Comité Europeo y Consejo Europeo existe una división adicional de responsabilidades entre los diferentes presidentes (del Eurogrupo, de la Comisión y del Consejo) difícil de comprender, una complejidad institucional que resta credibilidad a los comunicados políticos y dificulta su valoración.

Nuestro sistema democrático necesita compatibilizar su naturaleza con las necesidades del mercado, gestionando correctamente este dilema. Cuando se airean las dificultades de un país para incentivar a su electorado a corregir esta situación, se corre a su vez el riesgo de desestabilizarlo aún más a través de los mercados de deuda, una controversia real que no debe infravalorarse. La política de comunicación puede acarrear consecuencias indeseadas con un elevado coste financiero. Es necesaria una mejor política de comunicación, y que esta sea a la vez constructiva y consistente. Un mensaje negativo puede echar al traste un largo recorrido de comunicación positiva, lo cual hace mayor la necesidad de una “única voz” en la política europea.

Artículo publicado en la revista Tiempo