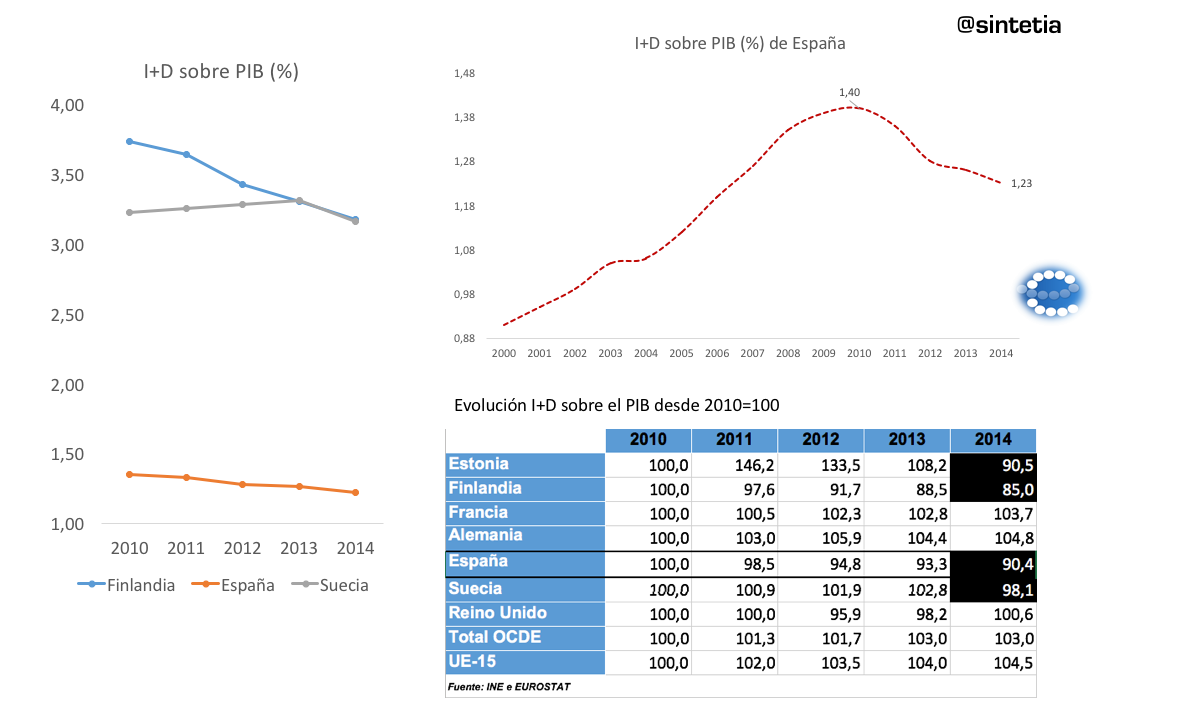

Hace poco se presentó el Informe COTEC 2016 sobre la innovación en España. Por séptimo año consecutivo cae la inversión en I+D en la economía española. Hemos conseguido el lamentable hito de llegar al 1,23% de inversión en I+D sobre PIB, cifra que anticipa cómo será la competitividad de los años venideros: precaria, basada en bajos costes e intensiva en servicios y sectores de baja productividad. Al ritmo de crecimiento actual de la inversión en I+D llegaríamos a los objetivos europeos marcados en la estrategia Innovation Union (3% I+D/PIB en 2020) nada menos que… ¡en el 2118! Con suerte, los cumplirán nuestros tataranietos (si no han emigrado antes).

He sintetizado algunos datos de la I+D de España y los he puesto en contexto, para que tengamos una idea más precisa de cómo están algunos países de nuestro entorno. La crisis, como se puede ver, no sólo ha destruido PIB sino que además ha destruido, en proporción, más inversión en I+D que PIB, ha frenado la escalada que se venía observando en España desde los 2000. Respecto a nuestros países del entorno, si ponemos a todos en un punto común, el punto 100, observamos que tanto en la OCDE como la media de la UE de los 15, en el 2014 se destinaron más recursos a la I+D, sobre el PIB, que en el 2010, mientras que en España no, un 10% menos en términos relativos. Con esta tabla alguien podría decir, ‘Ya, pero también Suecia y Finlandia han bajado’. La respuesta a esto es, cierto, pero son los líderes en esta materia en Europa. Si los comparas con España (gráfico de la izquierda) se ve una enorme brecha, creciente, con estos países, que tiene la economía española. En definitiva, si, los datos muestran un gran retroceso en I+D de España de un plumazo y en esta crisis…todo ello de una forma muy silenciosa.

He mostrado mi preocupación por la nula sensibilidad social y política sobre la importancia de avanzar hacia una economía del conocimiento en muchos foros empresariales e institucionales. Y, para precisar más, he insistido en la necesidad de avanzar hacia una industria del conocimiento. Las actividades industriales intensivas en I+D generan salarios dignos, son escalables y difícilmente deslocalizables (pues el conocimiento es “pegajoso” –sticky knowledge– se adhiere al territorio). Un país impregnado en conocimiento es un país competitivo.

Sostengo de forma decidida, por otra parte, que nuestra estructura industrial no es innovadora. Sin embargo, ante esta afirmación aparecen todo tipo de excusas por parte de representantes institucionales e incluso empresariales, que rápidamente argumentan que si crecemos, si exportamos y si sobrevivimos en los mercados es porque somos innovadores. Deben ser las estadísticas las que están equivocadas. Quizá, pero las cifras cantan: la economía española invierte en I+D 12.281 M€ (públicos y privados). Para llegar a la media europea (2% I+D/PIB) necesita inyectar 7.000 M€ más cada año. Para cumplir con los objetivos europeos (3% en 2020) necesitaría incrementar su esfuerzo en I+D en 18.000 M€ anuales más.

De un modo u otro, los escépticos de la I+D, los que sostienen que ya somos suficientemente innovadores, que al fin y al cabo en España ha surgido un Zara, un Privalia o un Telepizza, o los convencidos de que la mejor política industrial es la que no existe tienen parte de razón: las empresas que compiten en el mercado ultra-dinámico del siglo XXI, o son innovadoras o está muertas. De hecho, las empresas españolas, como las europeas o como las de cualquier parte, son tan innovadoras como les permite la calidad del entorno donde compiten. Porque la frontera de la innovación empresarial la marca, paradójicamente, el contexto institucional en el que están inmersas esas empresas.

Fue Michael Porter quien postuló que la competitividad de una empresa dependía de dos factores: de su estrategia individual y de la calidad del entorno donde competía. Para explicar este último condicionante, desarrolló su famoso diamante: la competitividad de una empresa (o de un sector industrial) se incrementa si existen condiciones positivas de los factores (acceso a recursos humanos especializados, conocimiento, materias primas, proveedores, capital financiero y capital físico…), si existen en el entorno infraestructuras de soporte (centros de investigación y test, universidades que puedan hacer investigación consorciada con la empresa), si existe una demanda sofisticada (clientes exigentes que demanden innovaciones aceleradas), y si existe un elevado grado de rivalidad en la industria que genere presión competitiva que estimule la innovación.

Existen, además, dos elementos moderadores: los gobiernos (que pueden elevar la calidad del entorno incrementando, por ejemplo, la provisión de factores –de conocimiento, financieros, de infraestructuras- o crear marcos legales favorables), y los acontecimientos inesperados (una disrupción tecnológica, por ejemplo) que pueden reconfigurar la estructura del de la industria.

Hoy en España se vuelven a oír los cantos de sirena del sector de la construcción. En los últimos meses, es el que más empleo ha creado. Cuando un entorno institucional facilita que las entidades financieras ofrezcan más facilidad de crédito a una inversión inmobiliaria que a un emprendedor de base científica, la competitividad agregada del país disminuye. Cuando en un entorno institucional la fiscalidad castiga por igual los retornos de la inversión en I+D que los de la compra y venta de pisos, el futuro se presenta más oscuro. Cuando en un entorno institucional las bases reguladoras legislativas protegen los status-quo sectoriales, o actúa de forma sobre-garantista ante una nueva iniciativa empresarial, la innovación se frena. Cuando la administración está sobre-burocratizada y no genera grandes proyectos de inversiones estratégicas en alta tecnología en forma de compra pública innovadora, el país sufre un gran coste de oportunidad frente a otros países que sí que disponen de cartera de retos estratégicos público-privados.

Aun así, en un entorno de baja calidad innovadora, surgen empresas muy innovadoras, con estrategias ganadoras y competitivas internacionalmente. Muchas de ellas, con bajas inversiones en I+D. De hecho, científicamente no existe ninguna relación estadística contrastada entre inversión empresarial en I+D y éxito en los mercados, a nivel de empresa. Efectivamente, cuando analizamos el fenómeno individualmente, empresa a empresa, es cierto que una mayor inversión en I+D no revierte en mayor competitividad. Su éxito depende de la estrategia individual de la empresa. Entonces, ¿para qué demonios nos emperramos algunos en eso de la I+D?

Seguramente porque otra cosa es cuando observamos el fenómeno a nivel de país. La evidencia nos indica que sí que existe una clara correlación estadística entre la inversión agregada en I+D en un país y la competitividad y riqueza del mismo (medida en crecimiento, o en PIB/cápita). Los países que más invierten en I+D (pública y privada) estadísticamente sí que muestran rendas per cápita y productividades más elevadas.

No obstante, si bien existe una clara correlación, no está demostrada la causalidad entre inversión agregada en I+D y riqueza de un país. ¿En qué sentido va la relación? Es decir, ¿un país es más rico porque invierte más en I+D, o invierte más en I+D porque es más rico (y tiene recursos para hacerlo)? Las inversiones públicas en ciencia, ¿son causa o consecuencia de la riqueza económica de un país?

Dado el rol multiplicador de las inversiones públicas en I+D, entender esta causalidad (o no) es fundamental para las decisiones de política en I+D. En mi opinión, el dilema tiene respuesta dinámica: la clave está en generar un círculo virtuoso en espiral. Concentrar intensamente recursos públicos en I+D orientada a estimular nuevas inversiones empresariales genera sectores con mayores márgenes y mayor crecimiento económico en el país, que permite a los presupuestos públicos intensificar el apoyo a políticas científicas más amplias (en diferentes campos) y más profundas (más básicas) que de nuevo reviertan en competitividad empresarial.

La clave de la causalidad entre inversión en I+D y competitividad-país está en las famosas externalidades: el conocimiento es un bien común no excluyente (el ser utilizado por una empresa no impide que otra también lo utilice), genera desbordamientos (el conocimiento creado por una institución fluye fuera de las fronteras de la misma) y está embebido en el contexto social (lo que lo hace difícilmente deslocalizable: se “queda” en el territorio). La inversión en conocimiento es la mejor inversión a largo plazo que puede hacer un país.

En todo caso, volviendo al principio, podemos hacer caso de los estándares internacionales o no. Tener un déficit de inversión en I+D de 18.000 millones de euros (públicos y privados) en España respecto a esos estándares debería ser motivo de extrema y urgente preocupación. El gap de conocimiento con los países líderes se incrementa, y el país se debilita, se empobrece y compromete a sus generaciones futuras. Independientemente de que, como un espejismo, en el mismo país existan grandes empresas innovadoras.