Los árabes están de compras por España. Han adquirido mucha relevancia en Telefónica, la tienen en Cepsa, son los accionistas principales en Iberdrola y ahora todo apunta a que se van a hacer con la mayoría del capital de Naturgy, en este caso por la empresa Abu Dhabi National Energy Company, más conocida como Taqa.

No. No voy a entrar a contarte quién es Taqa y todo el negocio que mueven. Hay muchos megas de información en la red sobre ello. Quiero centrarme en algo en lo que coincido con Joaquín Gómez, director adjunto de elEconomista: la clave para que la OPA funcione, y Taqa se haga accionista mayoritario, es convencer a los 54.000 accionistas minoritarios de Naturgy de que el precio al que le compran sus acciones es atractivo.

Así que quiero centrarme en eso, ¿es una valoración sensata 26.000 M€ por la totalidad de Naturgy? El propio Joaquín nos dice que “Naturgy es la peor recomendación del Ibex para las firmas de inversión, según el consenso de analistas que recogen Bloomberg y Factset”. CriteriaCaixa (el accionista español más relevante) y la propia dirección de Naturgy creen que los analistas se equivocan. De hecho, Criteria aspira a aumentar su posición en el accionariado hasta alcanzar el 30% del capital, si Taqa logra su objetivo de la opa. Como dice Joaquín: “Si la opa se formula definitivamente, Taqa tomará entre el 40,3% y el 54,2% del capital de Naturgy” …

¿Están los analistas equivocados? ¿Tiene sentido permitir la inversión de una empresa donde el 90% está controlado por un gobierno donde los derechos humanos saltan por los aires, pero controlan el petróleo global (y es uno de los países que más invierten en España)?

Me gustaría centrarme en algunos números para entender la operación…

En primer lugar, si tomamos la valoración media de Naturgy durante 2023 y la comparamos con los indicadores financieros más básicos (ventas, capacidad de generar caja, beneficios después de impuestos) y, después, hacemos la misma comparación de esa valoración con otra empresa como Iberdrola, observaríamos que:

Iberdrola tiene una valoración de un 20% superior a la Naturgy, de media, por cada euro de ventas o de caja operativa que genera su negocio.

La propia Taqa tiene una valoración relativa (sobre beneficio neto, o sobre ventas) que es casi un 80% superior a la de Naturgy. El mercado (cierto que tienen muy pocas acciones en bolsa y, por tanto, eso puede distorsionar la valoración) estima que Taqa tiene un futuro muy prometedor…

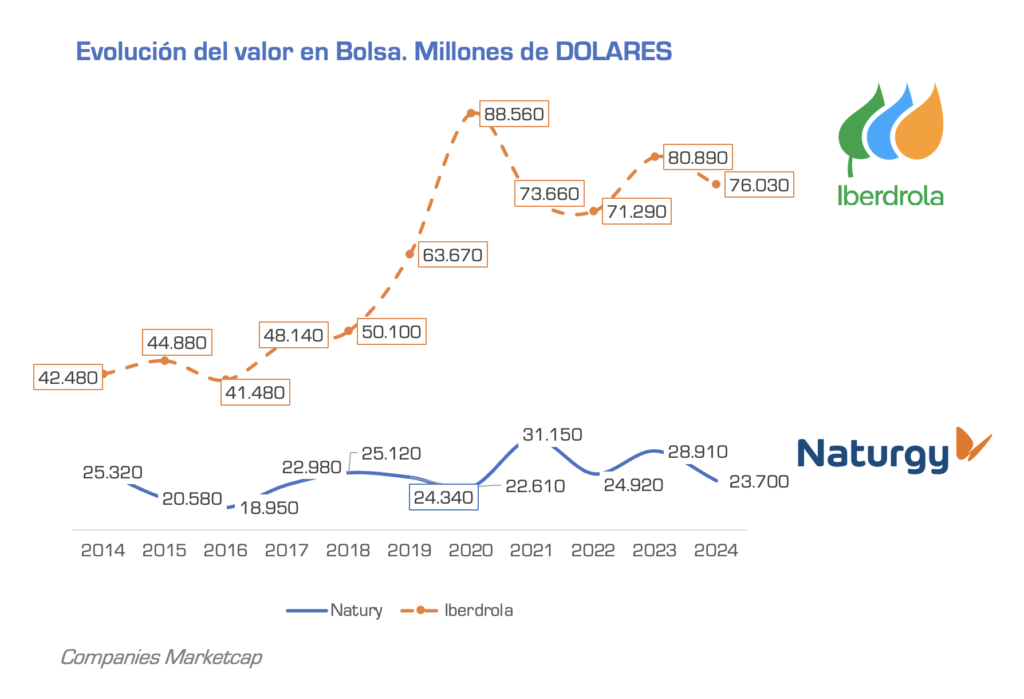

Lo que no cabe duda es que si, al menos, el mercado estimara que Naturgy tuviera el mismo valor financiero —por cada euro de generación de caja— que Iberdrola… Naturgy hoy debería tener un valor en bolsa de 26.700 M€, casi 4.500 M€ más que en el momento que escribo este artículo.

Aunque es cierto que son ‘poco comparables’: Iberdrola es líder en renovables en España y, en cambio, el 65% de los ingresos de Naturgy tiene que ver con el gas: es la principal gasista del país al controlar el 70% de las redes de distribución y que le generan 6.400 M€ anuales (de ellos, sólo 1.000 M€ en España). Además, es propietaria de un 25% del gaseoducto hispano-argelino.

Lo más curioso es que, en 2003, la que era Gas Natural (así se llamaba Naturgy) lanzó una OPA hostil, fallida, para hacerse con Iberdrola. Hoy Iberdrola la supera ampliamente en valoración y en muchos parámetros más, como veremos.

Así que la pregunta es, ¿qué pasa con la valoración de Naturgy y cómo la interpretan los analistas?

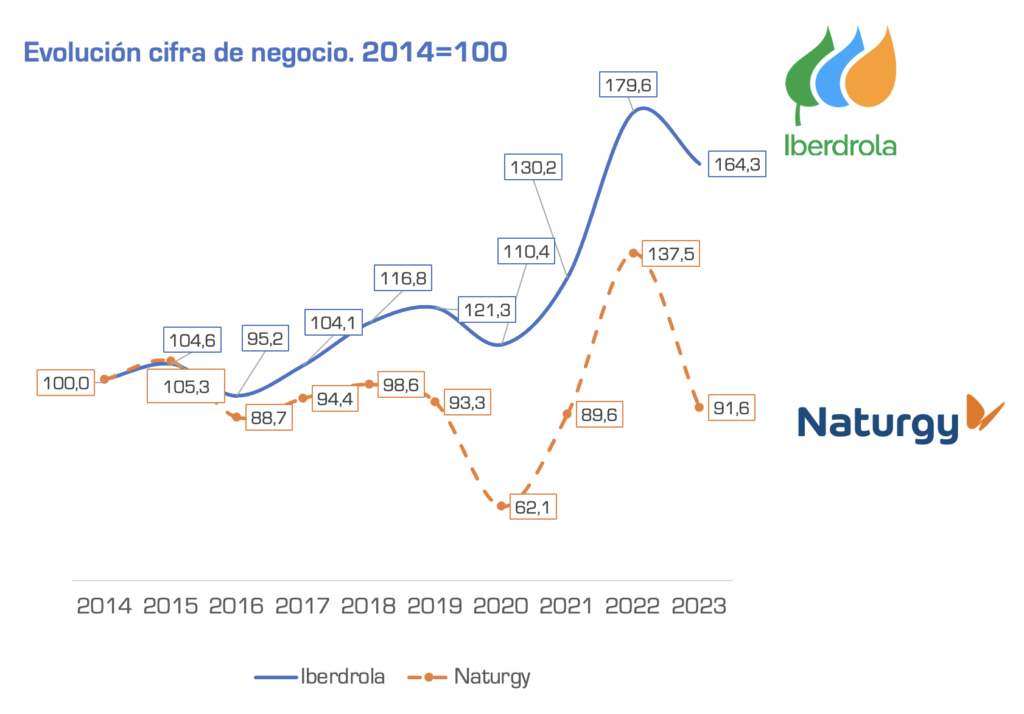

Naturgy en 2023 consiguió una cifra de ventas (cifra de negocios) de unos 22.600 M€. ¿Y esto es mucho o poco? Hagamos dos comparaciones: la primera, con lo que vendía en 2014 y, la segunda, con una a quien algún día quiso comprar, Iberdrola.

Naturgy vendió menos en 2023 que en 2014. En cambio, Iberdrola mejoró su cifra de negocio en un 64% en la última década.

Los mercados energéticos dependen mucho de las fluctuaciones de los precios de la materia prima, y en el caso del gas mucho más. Sobre todo, en los últimos años, tras la salida de la pandemia y el colapso energético, al que se unió la guerra de Ucrania y las tensiones globales.

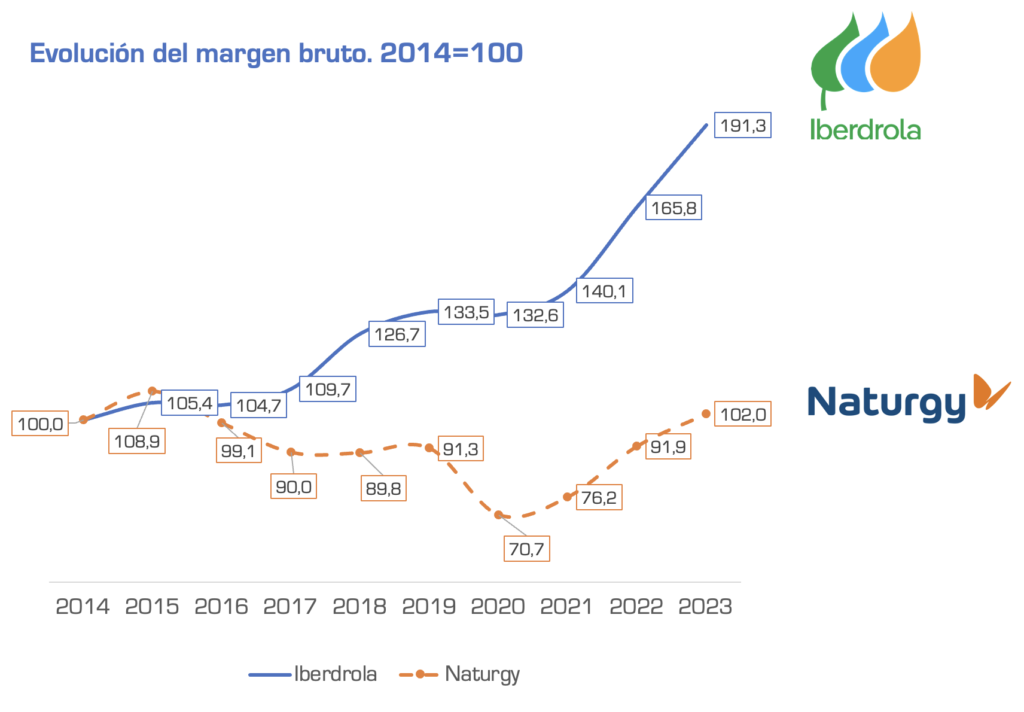

Por esta razón es muy interesante analizar cómo ha evolucionado el margen bruto (ventas menos aprovisionamientos). Naturgy genera 7.500M€ de margen bruto tras descontar de las ventas las compras de su materia prima y resto de aprovisionamientos. Esta cantidad es similar a la de hace una década.

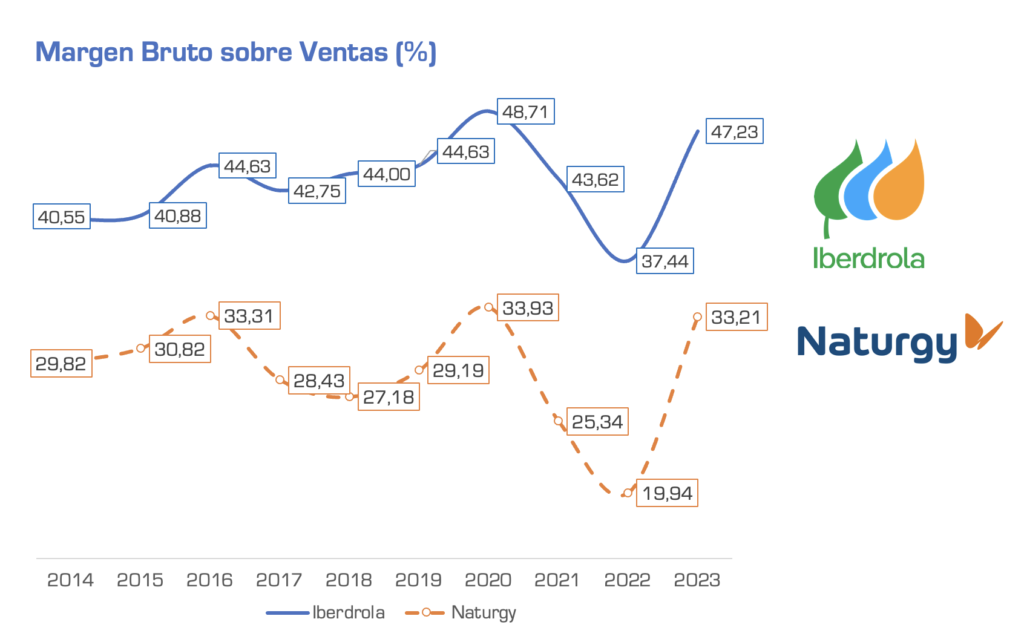

En términos relativos, por cada 100€ de ventas, Iberdrola necesita 53€ de materia prima, pero Naturgy, 67. Esto hace que históricamente el margen bruto sobre ventas de Iberdrola supere ampliamente al de Naturgy.

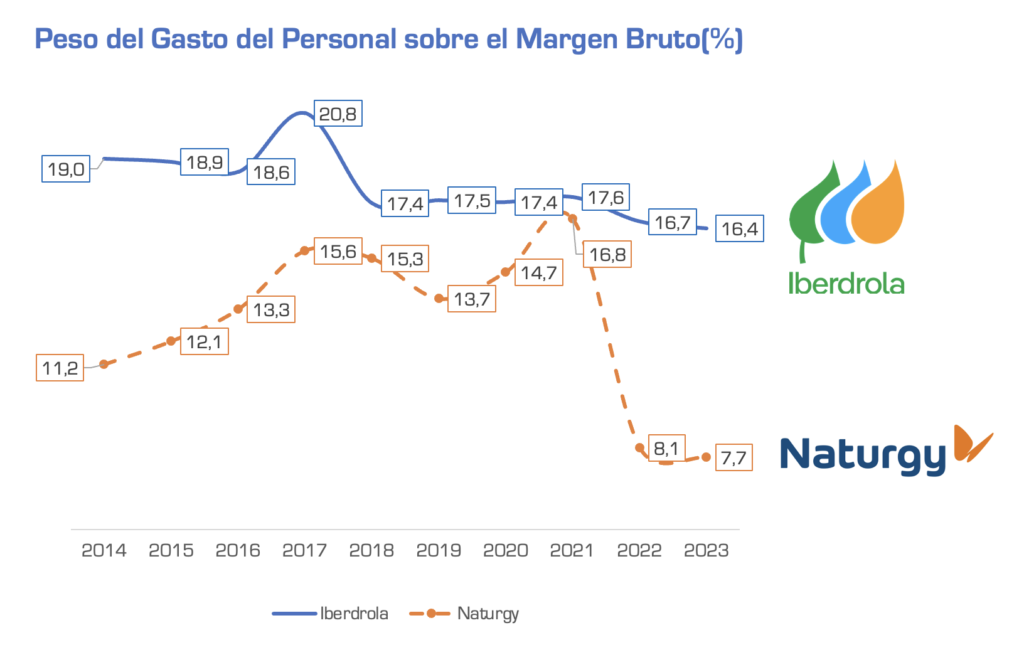

Pero donde Naturgy es diferencial es que su negocio gasístico, y de distribución, le hace ser mucho menos intensivo en personal que otras empresas como Iberdrola.

Así, por ejemplo, hasta 2021 (cuando Naturgy vendió por 2.650 M€ su negocio en Chile), Naturgy, de media, destinaba un 14% de su margen bruto a pagar al personal. En cambio, Iberdrola, más de un 18%. Esos 4 puntos de diferencia son críticos para Naturgy en la recuperación de rentabilidad perdida por su menor margen.

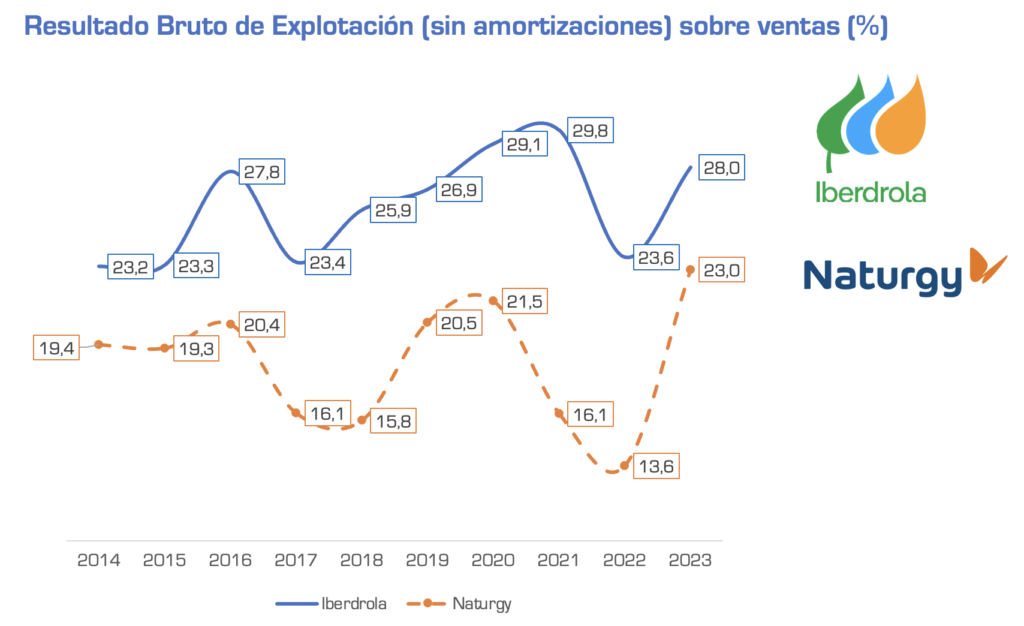

Actualmente, Naturgy gestiona sus 22.600 M€ de ventas con poco más de 580 M€ de gastos de personal. Iberdrola paga salarios por encima de 3.800 M€. Esa es una gran diferencia (a favor de Naturgy) que va directa a los resultados brutos de explotación (ventas menos gastos de personal y otros gastos de explotación, excluidas las amortizaciones).

Naturgy está a un 30% de distancia para tener el mismo margen bruto sobre ventas (ventas menos materias primas básicamente) que Iberdrola; pero está a tan sólo un 17% si lo comparamos con su Resultado Bruto de Explotación… (donde a ese margen le restamos ya el gasto de personal y otros gastos de explotación).

Y sobre todo en 2023, una vez se han estabilizado un poco más los precios del gas en los mercados y se ha vendido la actividad de Chile.

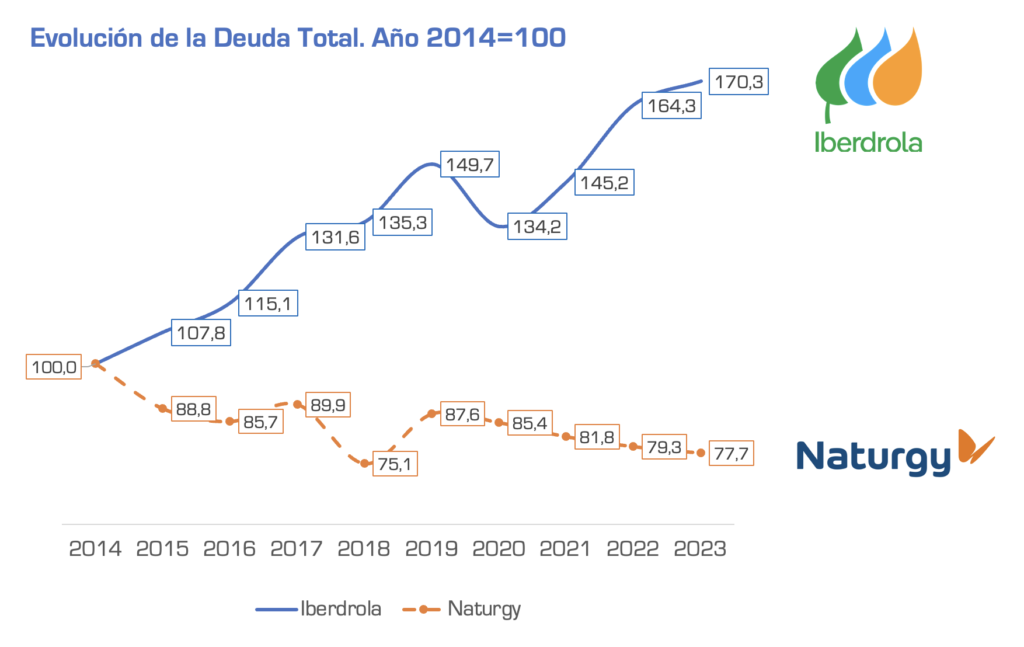

Lo que marca claramente la diferencia entre ambas compañías está en su evolución de la deuda total (corto y largo plazo). Actualmente, Iberdrola tiene 3 veces más deuda que Naturgy.

En la última década, Iberdrola aumentó en casi 20.000 M€ su endeudamiento total. En cambio, Naturgy lo redujo en 4.500 M€. No obstante, la deuda de Iberdrola equivale al 32% de sus activos, pero la de Naturgy al 42% en el caso de Naturgy.

Por ello, en términos relativos, respecto a su activo, Naturgy está más endeudada que Iberdrola.

Así que…menos margen, más deuda en términos relativos, menos rentabilidad por cada euro de ventas, ¿por qué Naturgy no está más castigada en bolsa que Iberdrola? Quizás la razón hay que buscarla en el uso de los flujos de caja de ambas empresas.

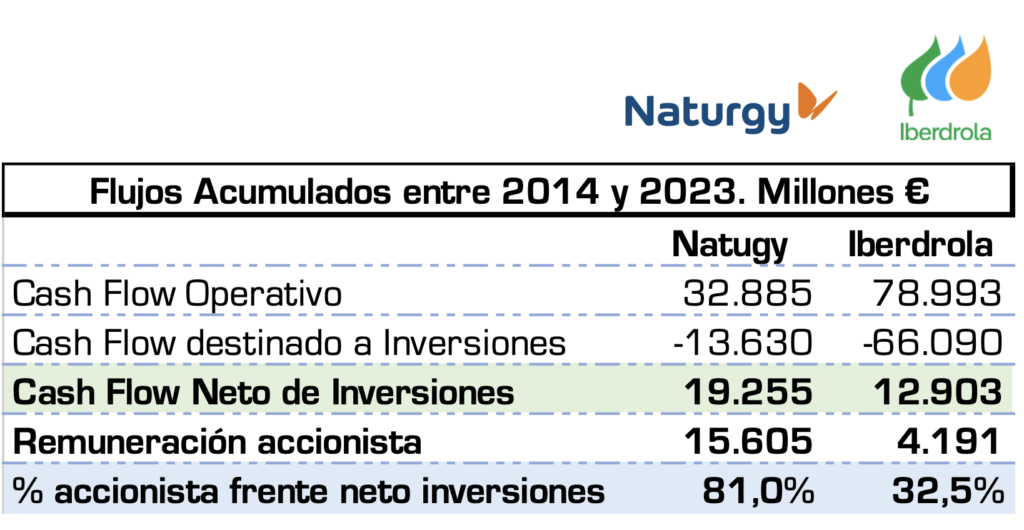

Desde 2014, Iberdrola generó 2,4 veces más flujos de negocio que Naturgy (algo más que la proporción que les separa respecto a la cifra de negocios). Pero Iberdrola acometió re-inversiones casi 5 veces superiores a Naturgy. Y gran parte del incremento de la deuda se ha ido a financiar esas inversiones.

De ahí que los flujos operativos después de inversiones de Naturgy sean 6.350 M€ superiores a los de Iberdrola (acumulados en la última década). Esto le permitió a Naturgy repartir entre sus accionistas más de 15.600 M€ en ese período, más del triple de lo que repartió Iberdrola.

Los analistas y los inversores en bolsa primaron en la valoración el reparto de dividendo, frente a la evolución del negocio y la inversión a largo plazo. Pero la realidad es que Iberdrola tiene 56.000 M€ más en activos en una década (prácticamente la totalidad focalizados en energías renovables), mientras que Naturgy tiene 12.000 M€ menos en activos, y con casi ningún protagonismo en el negocio renovable (larga apuesta al gas).

Las estrategias de inversión en bolsa, con foco en el dividendo y sin el posicionamiento a largo plazo, posiblemente haya mantenido una valoración de Naturgy ‘artificialmente’ alta. Difícil hacerla crecer sin un gran empujón estratégico de largo plazo. Es decir, que la apuesta a futuro de la compañía, y su estrategia, parece, cuanto menos, inexistente a efectos de los analistas financieros.

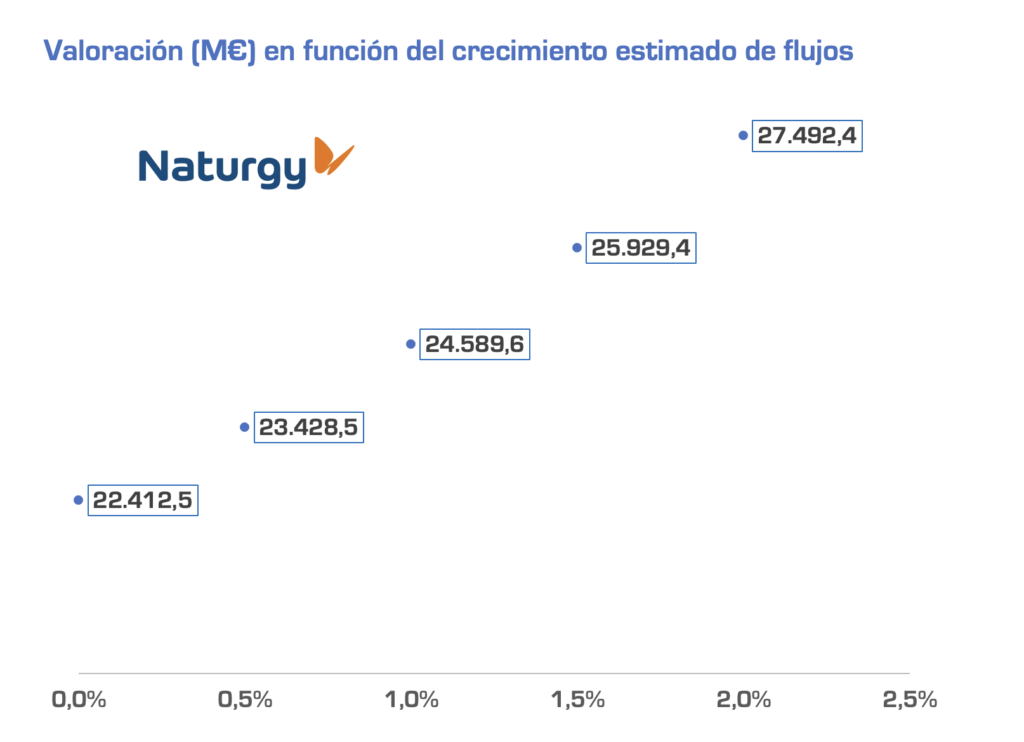

Y es ahí donde encontramos la explicación de la valoración de la empresa. El mercado dice que Naturgy actualmente tiene un valor de 22.000 M€. Esto supone asumir que la empresa no tiene un plan de crecimiento muy relevante. Y sólo puede mejorar esa valoración por dos vías: o reduciendo el riesgo percibido (tasa de descuento, y que es difícil en un contexto de mayores tipos de interés) o asumir que tiene una capacidad de generar flujos de caja (después de inversiones) con un crecimiento sostenible por encima del 2%. Si no, es difícil que la empresa pueda recuperar la brecha de valoración que hoy tiene con Iberdrola. Y que, curiosamente, es el precio que ofrece Taqa en su OPA, 26.000 M€.

¿Cómo se podría interpretar el movimiento de Taqar? Posiblemente es el socio que viene exigiendo Criteria desde el principio: un socio industrial, estratégico, con muchos recursos financieros y hambre para diversificar a través de inversiones y activos el negocio de Naturgy.

Con eso, no sería muy difícil asegurar un crecimiento superior al que tiene ahora mismo Naturgy, y que parece que sola no es capaz. Nada más que logre ese crecimiento, la compañía puede mejorar de forma sólida su valor financiero. A la vez, se va materializando el objetivo de los árabes de diversificar el negocio del petróleo. Y en el proceso, el posicionamiento de Criteria habrá explotado en rentabilidad en el medio plazo… que es quien aporta estabilidad a la operación y ha impulsado que Naturgy tenga un socio que aporte más negocio, en más mercados, y más rentable.

Lo sorprendente, como país (y como Europa), es algo que reflexionó el ex primer ministro italiano y presidente del Instituto Jacques Delors en una entrevista con Francisco Pascual:

Ahorramos poco, lo que ahorramos acaba en Estados Unidos, y luego el capital extranjero es el que se convierte en los dueños de nuestras empresas… que captan nuestro consumo.

España tiene mucho que aprender como país para potenciar que surjan y se desarrollen empresas y estas crezcan y lideren mercados globales. El crecimiento empresarial siempre es una asignatura pendiente en este país, y ahí está una de las causas principales de que nuestra renta per cápita esté estancada y de que los inversores extranjeros puedan venir de compras fácilmente.

Con empresas con la potencia de Repsol, Iberdrola, Naturgy… y tras su historial de luchas de opas que las caracteriza… ¿de verdad no hemos podido crear empresas nacionales aún más potentes, globales, con más peso del capital nacional y que generen una alta rentabilidad? Me quedo en esta pregunta…