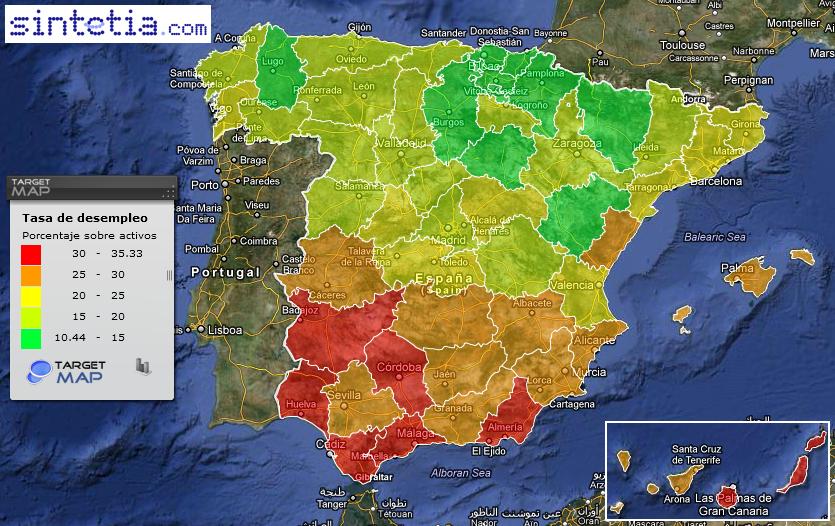

Los datos de la EPA del cuarto trimestre de 2011, adelantados ya el jueves por Cristóbal Montoro, han confirmado la debacle del empleo que continúa produciéndose en España. En este caso, un mapa vale más que mil palabras.

Siete provincias (Cádiz, Huelva, Córdoba, Málaga, Almería, Badajoz y Las Palmas) superan ya el 30% de desempleo, 11 más se encuentran entre el 25% y el 30% y solo 9 de las 50 están por debajo del 15%. Ninguna provincia española se encuentra por debajo del desempleo medio en la UE, el 9,8% en noviembre de 2011.

España ha entrado de lleno en una nueva recesión que se suma a la anterior sin que haya dado tiempo a la más mínima recuperación entre una y otra. Además, así como durante la anterior recesión la destrucción de empleo se había concentrado en la construcción y en los empleos temporales, la actual destrucción se está produciendo en el sector servicios y, principalmente, en los empleos indefinidos.

Un aspecto aún más preocupante se encuentra en que las pesimistas previsiones del FMI sobre el déficit español (6,8% en 2012) todavía no incorporaban estos datos tan sombríos, y que el déficit podría acabar siendo, incluso con la subida de impuestos, aún mayor que el mencionado 6,8%, ya de por sí superior al que maneja el Gobierno en estos momentos.

¿Qué magnitud tendrá el efecto neto de esta nueva recesión sobre los ingresos públicos? Hace un año analizábamos la relación entre dichos ingresos y el crecimiento nominal del PIB, encontrando una elasticidad del 2,65%: cada punto más (o menos) de crecimiento nominal correspondía a un aumento (o caída) del 2,65% en los ingresos públicos. De seguirse cumpliendo esta relación, el efecto neto de esta caída de la actividad se traduciría en una caída adicional del 4,5% de los ingresos públicos (aunque esta aproximación habría de corregirse por el efecto neto, aún incierto, de la subida de impuestos). Y este 4,5% de menores ingresos públicos equivaldrían a casi 20.000 millones de euros que habrían de recortarse o financiarse adicionalmente respecto a un escenario sin recesión.

¿Es deseable un ajuste fiscal de tal magnitud ante el recrudecimiento de la crisis? En estos momentos todo indica a que no. Aunque la discusión sobre la magnitud de los multiplicadores fiscales está más viva que nunca (Lucas y Barro defienden multiplicadores netos cercanos a cero mientras Krugman y De Long opinan que estos son superiores a uno), el mecanismo de transmisión del crowding out (expulsión de la inversión privada) y de la equivalencia ricardiana (el aumento del ahorro actual para pagar los incrementos futuros de impuestos) yace roto e inservible: casi ningún tipo de interés actual refleja escasez relativa del ahorro o propensión al mismo. Los tipos bajos solo reflejan la inundación de liquidez que sirve de colchón al sector financiero, mientras que la ausencia de crédito a la empresa refleja incertidumbre, miedo a los impagos y una tenebrosa percepción del futuro económico a corto y medio plazo.

En última instancia, cualquier cambio de rumbo en nuestra política fiscal dependerá exclusivamente de la voluntad de monetización de déficit y deuda por parte del BCE. El sector público español, a pesar de su bajo nivel de deuda (para los estándares europeos), hace más de un año que se encuentra en caída libre: la crisis de financiación ha agravado la crisis de empleo, el gasto en prestaciones de desempleo volverá a subir, la inercia de las pensiones continuará inexorable, los ingresos se desplomarán por la nueva recesión y las previsiones de déficit saltarán por los aires. Si los mercados comenzaron a negar a España la financiación en mayo de 2010, nada hace pensar que nuestras necesidades de gasto podrían financiarse actualmente en un mercado no intervenido. Solo nos queda encomendarnos al BCE.