MásMóvil ha logrado un acuerdo de joint venture —en realidad es una opción de compra para Orange— valorado en casi 18.600 millones de euros (M€). En ese acuerdo, se destaca la valoración acordada para MásMóvil y que asciende a 10.900 M€. ¿Cómo se construyó una compañía que hoy tiene un valor 8 veces superior, por euro de flujo de caja de negocio, superior al de Telefónica en bolsa? Éste es el objetivo de este artículo, tratar de profundizar en la historia de la empresa y en la construcción de este activo financiero. Sí, has leído bien, MásMóvil se construyó, sobre todo, como un activo financiero, mucho más que como una empresa de telecomunicaciones, como podrás comprobar.

Uno de mis financieros de cabecera, Aswath Damodaran, siempre habla del lado oscuro de las valoraciones, es decir, aquel momento donde «los analistas no son capaces de enfrentarse a un alto grado de incertidumbre en sus valoraciones y se ven tentados a abandonar las herramientas y los criterios de valoración básicos, para recurrir a reglas empíricas o métricas con un rigor muy dudoso». Creo que MásMóvil es un caso perfecto para explicar lo que dice Damodaran.

¿Cuál es el origen de MásMóvil?

El origen de MásMóvil se remonta a una playa portuguesa, donde un McKinsey austriaco (Meinrad Spenger) y un noruego procedente de Ericsson (Chris Solli Nyborg) decidieron que aprovecharían la apertura del mercado español de telecomunicaciones, con la llegada de los operadores móviles virtuales, para lanzar una operadora, con Orange como proveedor de red.

Nyborg aguantó en la compañía ocho años, desde 2006 hasta finales de 2014, y se fue cuando estaba en un momento extraordinariamente delicado, al borde de la defunción.

No se ha hablado mucho del periodo trascurrido entre la salida de Nyborg y la compra de Pepephone, que fue el gran giro copernicano en su futuro. Tampoco se ha hablado demasiado del papel de Josep María Echarri, fundador y CEO de Inveready, una mente financiera muy brillante creando activos financieros. MásMóvil cambió radicalmente de estrategia tras su entrada en el accionariado a partir de 2010.

El rock de las adquisiciones en MásMóvil

Conviene empezar por algo curioso. Y es que la historia de éxito no es de MásMóvil. O no exactamente. En marzo de 2014, Ibercom anunció en el Mercado Alternativo Bursátil (MAB) un hecho relevante: la compra de MásMóvil a sus propietarios, Spenger y Nyborg, manteniéndose ellos muy diluidos —con un peso en el accionariado del 7% en su conjunto—, frente al 11% de los fondos de Inveready y el 32% de José Eulalio Poza y Luis Villar, de Ibercom. La sede social del nuevo grupo estaría en Donosti.

En ese momento, de los 77 M€ de facturación conjunta, menos de 20 correspondían al operador móvil virtual. El grueso correspondía al negocio de empresas de los vascos.

Meses después, en agosto, se produce la compra de la división de Telecomunicaciones de The Phone House. El perímetro de la transacción incluía las compañías Xtra Telecom, S.L.U, Tecnologías Integrales de Telecomunicaciones, S.L.U y Telechoice España, S.L. Empresas dedicadas a servicios de telefonía fija e internet a empresas y servicios de venta al por mayor, así como el operador The Phone House Móvil, S.L.U. Estas cuatro compañías suponían unas ventas de 78,2 M€.

En diciembre de 2014, MásMóvil Ibercom compra las aplicaciones UPPTALK y los Operadores Móviles Virtuales (OMVs) UPPMOBILE y UPPWIRELESS, aprovechando el concurso de acreedores de Yuilop. El mismo mes, compra el operador Neo a Neo-Sky.

Entre 2014 y 2015, la empresa multiplicó por 12 su deuda a largo plazo, más de 175 M€ para adquirir estas compañías. Y continuó su andadura en 2015.

En febrero de 2015 elimina ‘Ibercom’ de su nombre y empieza a cotizar como MásMóvil. En abril compra la aragonesa Embou, que le supone una facturación adicional de otros 2,4M€.

En 2015 se produce una de las operaciones que cimentaron el futuro de la compañía, cuando pagó por los activos de fibra de Jazztel resultantes de la compra por parte de Orange. Eso supuso unos 20 M€.

Pero la inteligencia de comprar barato y vender caro ya se empezó a demostrar rápido. Esos activos que compró por 20 M€ los vendió después a Macquarie, ampliada la red apenas en un 30%, por 11 veces más, 218,5 M€.

En septiembre de 2015 anunciaba la compra el 50,01% de Youmobile, un Operador Móvil Virtual de carácter “étnico”, en este caso para clientes de origen chino, a la que renunciaba en enero de 2016.

Ya en 2016, cuando estaban con el agua al cuello, como han reconocido algunos de sus directivos en intervenciones públicas, la empresa cerró dos operaciones salvadoras que le convirtieron en el cuarto operador en España.

- En mayo, la de Pepephone,

- y en junio, la de Yoigo.

Y lo hicieron, además, enfrentándose a un fondo muy bien dotado, Zegona, fundado por exdirectivos de Virgin.

La compra de Pepephone fue el motor de todo. Fue una operación a puerta cerrada, con negociaciones que se llevaron a cabo hasta la madrugada entre los responsables amarillos y los dueños de Pepephone: Javier Hidalgo y Rosauro Varó.

La jugada les salió de libro a los dueños de Pepephone. Según la auditoría de MásMóvil, el valor de todos los activos de la empresa ascendían a 21,4 M€. De ellos, unos 10 M€ era el capital invertido por los socios y que recuperaron multiplicado 16 veces (160 M€).

Cuando MásMóvil compró Pepehone todo cambió

Te recomiendo una joya de libro donde se explican muchas cosas del sector telecomunicaciones, ‘La Píldora Serrahima’, de Miguel Ángel Uriondo. Y en concreto, cómo explica CEO de Pepephone, Pedro Serrahima, esta operación. Cito textualmente:

“La piececita de dominó que volcó después a todas las demás fue esa. Si no hubieran comprado Pepephone, hoy MásMóvil no existiría (…)

Antes de Zegona estuvo [el fondo de capital riesgo] ProA (…) Hicieron una valoración y una auditoría porque no creían que tuviéramos unos números tan increíbles (…) ProA hizo una oferta muy buena en lo económico, pero no tanto en la forma de pago, que no nos convencía. Al final, no prosperó la venta (…)

Después llegó Zegona (…) Ofrecían 150 millones. Ellos me enamoraron porque reconocieron que no les importaba tanto el número de clientes como el modelo de trabajo que habíamos creado (…) Su plan era comprar además Yoigo y meter una mezcla del modelo de Pepephone con la gran cobertura de Yoigo para hacer un superoperador (…)

La propuesta se llegó a aceptar, pero entonces entró MásMóvil. Como yo no estaba de acuerdo con la oferta de MásMóvil, me dejaron fuera de la negociación. El problema de MásMóvil fue que sus cifras de negocio no les daban suficiente crédito para comprar Yoigo con apoyo, y eso se lo resolvía la compra previa de Pepephone, porque nuestros números sí eran muy buenos.

Su ventaja es que siempre tuvieron accionistas con mucho dinero ya desembolsado y enganchados en MásMóvil. Cuando tienes la mitad del brazo metido en el barro, tienes que sacarlo como sea… Rosauro, sabiendo eso, aumentó el precio y además insistió en que debía ser en cash. Las condiciones eran leoninas, pero se cumplieron porque no tenían otra”.

La operación tenía además una condición muy peculiar. Un desembolso de 20 millones de euros que se acordó en plena negociación. Si bien la empresa estaba cotizada y por ese importe tenía que haber realizado alguna consulta a los accionistas, la situación era desesperada y, sin ninguna duda, los accionistas se alegran hoy de cualquier posible atajo que se llegara a tomar. En agosto de 2016 cerró la financiación para ambas operaciones.

La operación de Yoigo, otro gran paso de 900 millones de euros

El éxito de MásMóvil tuvo mucho que ver con errores garrafales cometidos por los ingleses. Desde el principio pusieron en su contra al que fue CEO de Yoigo, Eduardo Taulet, que según comentaba la prensa durante aquella época, convenció al hombre fuerte de Florentino Pérez en la operadora —hay que recordar que ACS tenía el 17% de Yoigo—, Ángel García Altozano, de que la propuesta de MásMóvil sería más rentable para ellos.

Teniendo en cuenta que en 2018 sacaron 480 M€ de la deuda convertible que mantuvieron en la compañía, con una plusvalía de 280 M€, tenía toda la razón. Providence, fondo de capital riesgo británico, fue el caballero blanco de la operación de compra de Yoigo por 900 M€, y salió también muy bien parada.

En el anuncio de la operación se decía que la nueva compañía consolidada tendría una facturación superior a los 1.000 M€, de los que 871 M€ procedían de Yoigo y 64 M€ procedían de Pepephone. Es evidente que hubo un antes y un después de ambas operaciones.

Y continuó el rock de compras…

Luego llegaría la compra de Llamaya, en enero de 2017, con unas ventas brutas de algo más de 20 M€. En julio del mismo año, presenta el folleto para su salida a Bolsa. Con la compra de Neutra Networks, en 2018 adquiere una concesión de dominio público radioeléctrico de 40 MHz en la banda de 3,4 a 3,6 GHz de ámbito nacional y cuatro concesiones de dominio público radioeléctrico en la banda 2,6 GHz en las Comunidades Autónomas de Madrid, Cataluña, Castilla-La Mancha y Andalucía.

- En el mismo año compró a Eurona otros 40MHz.

- En septiembre de 2018 compra Lebara por algo más de 50 M€.

- En verano de 2019, un año antes de dejar de cotizar para quedar en manos de Cinven, KKR y Providence, unidos en Lorca Telecom BidCo, compraron Hitsmobile y la valenciana Netllar por unos 15 M€.

- Después vendrían otras marcas como Lycamobile (361 M€), el lanzamiento de Guuk —para competir con Euskaltel en País Vasco—, Oceans (1€ en concurso) y Ahí+ (116 M€).

- La OPA, cerrada a finales de 2020, se tradujo casi de inmediato en la compra del grupo Euskaltel, en una operación amistosa anunciada en marzo de 2021.

Se consolidaba, finalmente el cable del norte, que Euskaltel había adelantado con la compra de la gallega R (2015) y de la asturiana Telecable (2017). Se cerraba, en cierta forma, un círculo, dado que Euskaltel quedaba en manos de una compañía que nunca dejó de tener sede social en el País Vasco.

Como bien explicó en su día Cinco Días, la actual sociedad, Lorca JVCO Limited, ubicada en el Reino Unido, se creó con el objetivo de convertirse en la empresa tenedora de acciones de todo el grupo, donde se facilitó toda la integración de accionistas de MásMóvil.

Inveready, con una inversión de unos 20 M€, se hizo con el 0,9% de JVCO. Y la sociedad de la familia de la antigua Ibercom se quedarían con un 5%. Todos los accionistas reinversores se quedaron con algo más del 11% del capital de la nueva matriz de MásMóvil, y propiedad de fondos de inversión financieros.

El aluvión de marcas de MásMóvil

Un momento especialmente interesante de MásMóvil tuvo que ver con la reciente entrevista que hizo el periodista con más conocimiento del sector y más años a sus espaldas, Ignacio del Castillo, en las páginas de Expansión. Entrevista que luego ampliaría en su recomendable blog, Tecnoestrategias.

Resulta llamativo que, cuando Ignacio le pregunta por su estrategia multimarca, Spenger responde planteando una enorme lista de marcas. “Las seis principales Yoigo, Pepephone, MásMóvil, LlamaYá y las dos de prepago, Lebara y Lycamobile. Y luego las cuatro principales regionales: Euskaltel, R, Telecable y Embou en Aragon”. Pero después el periodista le pregunta por otras dos que no están en la lista, Guuk y Virgin, y el directivo admite que no tiene intención ninguna de tocar nada. Incluso niega que la existencia de muchas marcas tenga nada que ver con la presión competitiva.

Pero es que, además, el grupo no sólo se limita al aluvión de marcas. Es que no deja de ofrecer servicios de todo tipo sobre todas ellas. Consultas de abogados a lo Legalitas para MásMóvil; la App Doctor Go de información médica en Yoigo; PepeEnergy, que ya formaba parte de la oferta de la operadora antes de la compra; otra comercializadora de energía en el caso de MásMóvil…

La joint venture con Orange

Volviendo a la entrevista, Spenger se escapa del tema de la importante pregunta sobre la deuda adicional que se va a suscribir para pagar la compensación a los accionistas de Orange y de MásMóvil, que supone que se va a situar con más de 12.000 M€ de deuda, lo que por ejemplo duplica la ratio deuda/EBITDA de Telefónica, con el agravante de estar en un contexto de tipos de interés más elevados en los últimos meses, y que no sabe cuándo se va a revertir.

Tal y como anunciaba Orange:

«La transacción está soportada por un paquete de deuda de 6.600 M€ sin recurso al accionista, que financiará, entre otras cosas, un pago de 5.850 M€ a los accionistas del Grupo ORANGE y MASMOVIL. Esta distribución a los accionistas será asimétrica, ya que lleva implícita el reequilibrio del valor patrimonial a favor de ORANGE para reflejar los diferentes niveles de endeudamiento de las dos compañías por separado.

Este paquete de deuda se compone principalmente de deuda bancaria, proporcionada por un “pool” de bancos. La deuda existente de MásMóvil se mantendrá en la nueva compañía.

Tras el cierre, la política financiera acordada entre ORANGE y LORCA JVCO incluye un objetivo de apalancamiento de 3,5 veces ratio deuda neta/EBITDA para facilitar una salida a bolsa (OPV) de la joint venture a medio plazo».

Aquí tienes el gancho, la nueva sociedad joint venture acabará otra vez en la bolsa, y ya nos han fijado un valor del acuerdo (casi 19.000 M€). Una parte más de un ciclo sin fin de operaciones que ha hecho millonarios a algunos accionistas y trabajadores. Y para ello conviene seguir haciendo lo que MásMóvil no ha dejado de hacer: saber venderse como un activo financiero que va ganando valor.

En el seno de MásMóvil existe la convicción de que se han hecho pocos esfuerzos por integrar, y se han mantenido las cosas sin enormes cambios, a la espera de que la joint venture con Orange aflore sinergias latentes. Spenger las cifraba en 450 M€, y cree en ellas como en el Santo Grial para reducir y pagar la deuda que crece sin parar.

Ese ahorro se estima en el uso de la red, pero es más que posible que de la operación surja un plan de despidos, que en parte se deberán a las propias duplicidades con Orange, pero también de las acumuladas a lo largo de los años en el seno de la propia MásMóvil.

Ahora veamos los grandes números de MásMóvil

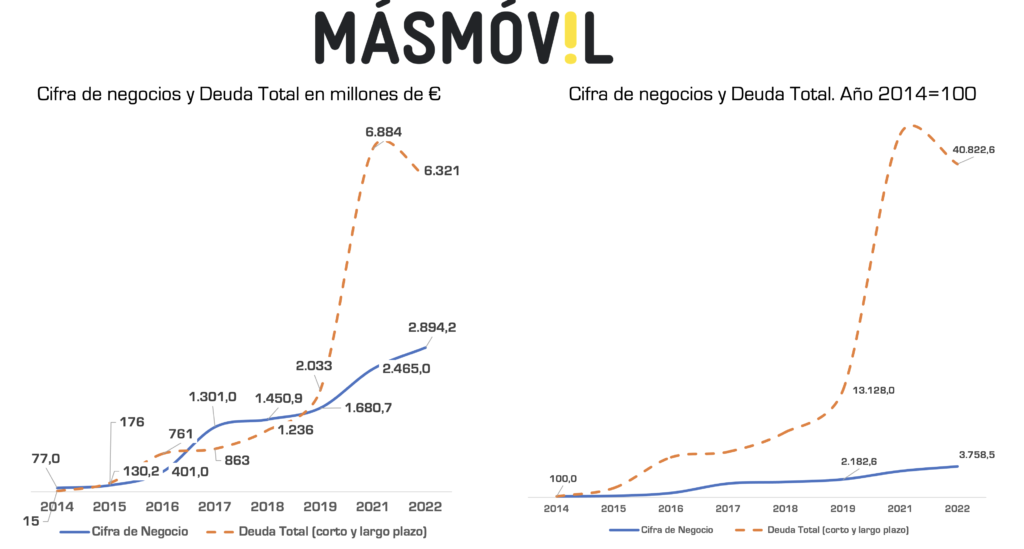

Como acabamos de ver, MásMóvil es el ejemplo de crecimiento en base a integraciones de empresas. La mayoría de ellas financiadas con deuda bancaria y con ‘otros instrumentos financieros’, normalmente cada operación de compra llevó aparejada mucha deuda convertible en acciones a precios más o menos cerrados. Pero, la realidad, es que se financió con dinero de ‘terceros’.

Básicamente el siguiente gráfico lo que dice es que el crecimiento de Fórmula 1 de MásMóvil, entre 2014 y 2022, fue de 1 a 34 veces en ventas; pero de 1 a 408 veces en crecimiento de deuda.

No utilizo los números de 2020 porque Lorca JVCO Limited sólo consolidó 9 meses y se desvirtúa el análisis.

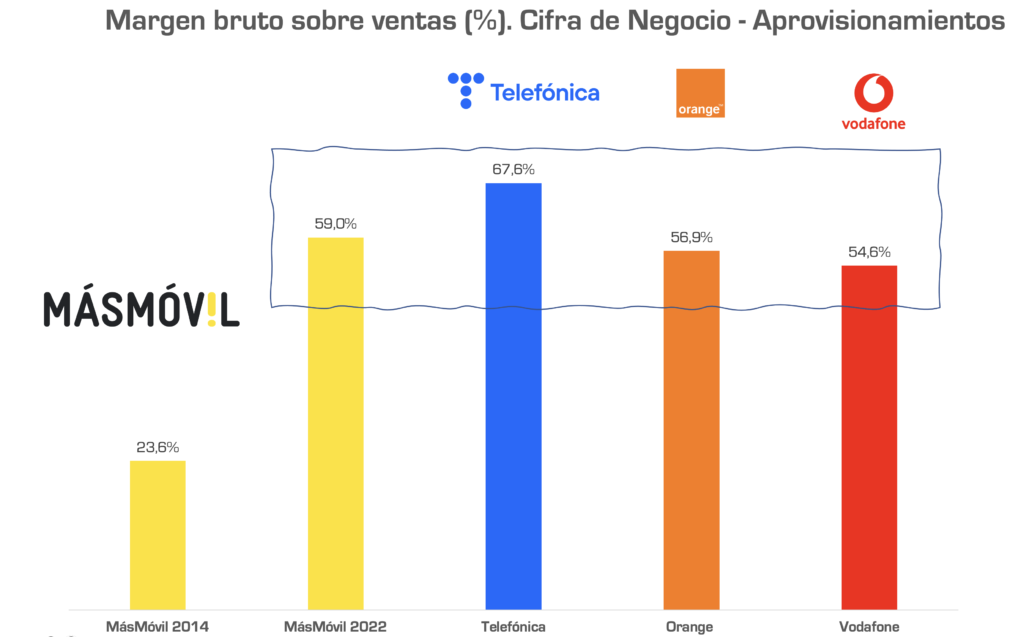

A partir de aquí, MásMóvil se ha hecho mayor y ha crecido en algunos indicadores bastante bien. Por ejemplo, al principio era una mera operadora virtual con menos de la mitad de margen bruto que las grandes operadoras. Pero con el tiempo ha convergido a niveles como las 3 grandes, superando incluso en margen al propio Orange y Vodafone. No así a Telefónica, que de todas ellas sigue siendo la empresa con más margen bruto por cada 100 € de ventas.

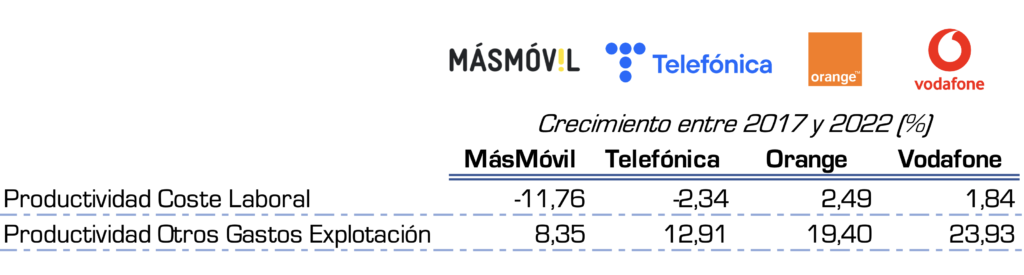

El problema es que fuertes crecimientos e integrar compañías (con culturas, software, clientes, personas… dispares) suele ser más complejo de lo que parece. De hecho, desde el gran crecimiento en 2017 de MásMóvil, la aportación de cada euro de gasto de personal a las ventas (un indicador parcial de productividad) cayó en casi un 12% en MásMóvil, la mayor caída de las telecos comparables. Y su eficiencia, medida en aportación de ventas de cada euro de ‘Otros gastos de explotación’, creció al menor ritmo de las 4 telecos. Orange, en todos estos indicadores, supera ampliamente los resultados que consiguió MásMóvil.

Si bien es cierto que estos son indicadores “de evolución”, porque la realidad es que MásMóvil hoy es la empresa más comercial de todas, porque tiene estructuras muy livianas de coste de personal para las ventas que logra.

La adquisición de operadoras ‘pequeñas’ llevó asociado un cambio radical en las empresas compradas: salidas de directivos y mayor peso de perfiles comerciales (con menores salarios).

Pero no ocurrió lo mismo con eficiencia de gasto: la integración de empresas no le está aportando grandes diferencias de costes, en términos relativos.

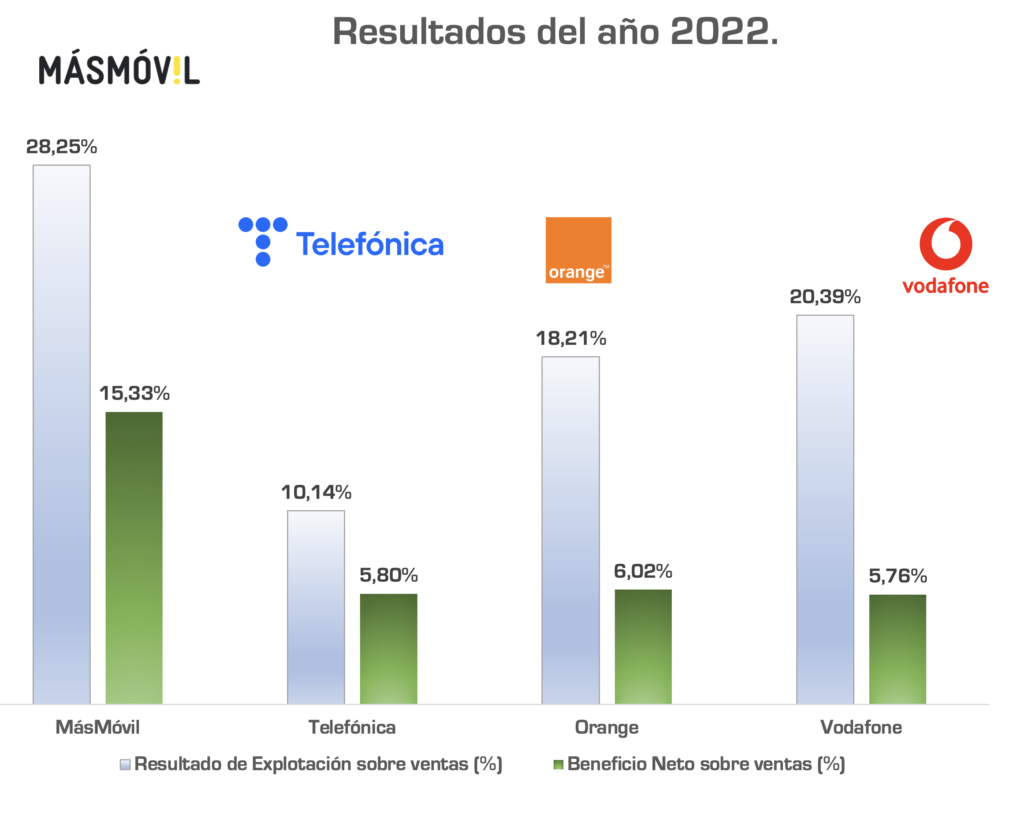

Si se toman indicadores parciales, y agregados, como el resultado de explotación (ingresos menos gastos) y el beneficio neto después de impuestos, y se comparan con la cifra de negocio, la foto explica cómo MásMóvil parece invencible actualmente.

Sin embargo, en términos financieros hay que hilar un poco más fino, y saber cómo han evolucionado las métricas de generación de flujos y tomar una mayor perspectiva.

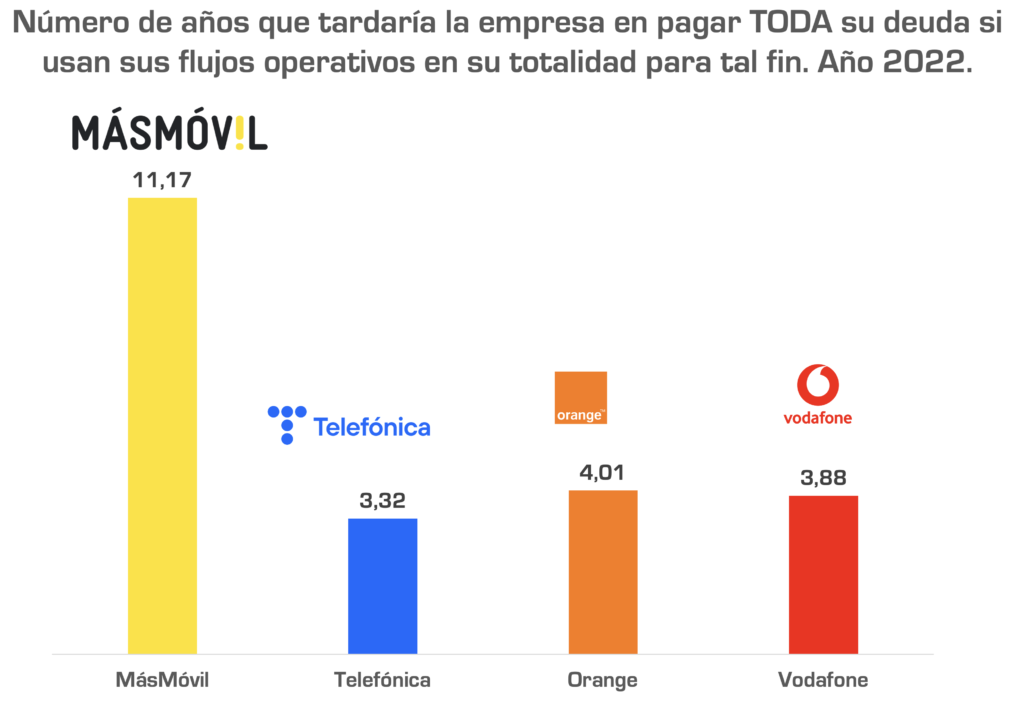

Por empleo, tomemos los flujos operativos de caja que genera cada empresa. Es decir, la posibilidad de financiarse con su negocio, la principal vía de oxígeno de una empresa. ¿Qué pasaría si todos esos flujos se dedicaran en exclusiva a pagar deuda? La respuesta es que Telefónica podría pagar toda su deuda a corto y largo plazo en 3,3 años. MásMóvil necesitaría 11 años.

La pregunta, por tanto, es ¿puede crecer MásMóvil con el mismo modelo de compra de operadoras y más deuda? Parece claro que no. Parece que está llegando a un límite y que va a necesitar o mucho capital (en bolsa) o buscar vías de un crecimiento orgánico.

Con todo, ahora se hace más que difícil hacer crecimientos tan exponenciales como los que ha venido experimentando hasta ahora. Puedes crecer mucho cuando estás ‘dopado’ pero, si te falta el dopaje, tienes que buscar alternativas.

¿Cuál es la alternativa? La que han planteado (era la solución de manual para no morir de ‘éxito): más deuda para la nueva joint venture, buscar sinergias (que se hablan de 450 M€, pero la Excel lo aguanta todo) y confiar en que los inversores crean que tienes un modelo de negocio muy superior al resto.

Mientras, el resto, por ejemplo y a pesar del anuncio de Vodafone —que despedirá a 11.000 personas en 3 años—, aún tiene músculo y capacidad para generar altos flujos operativos.

En un año Telefónica, genera 5 veces más caja bruta operativa que lo que consiguió MásMóvil entre 2014 y 2022. Vodafone, en un año, casi 8 veces más.

Y a todo esto le faltan las inversiones. No es posible vivir en el negocio de las telecomunicaciones sin una alta reinversión. De hecho, la re-inversión más baja la tiene Telefónica, que reinvierte 55 de cada 100 euros que genera de explotación.

Si se aplica esto a MásMóvil, necesitaría 24 años para devolver la deuda… El techo de seguir creando un activo con deuda parece que está muy cerca. Aun así, la joint venture con Orange, nace con más de 6.000 M€ de deuda nueva, gracias a papá Orange que da respaldo, para compensar a los accionistas.

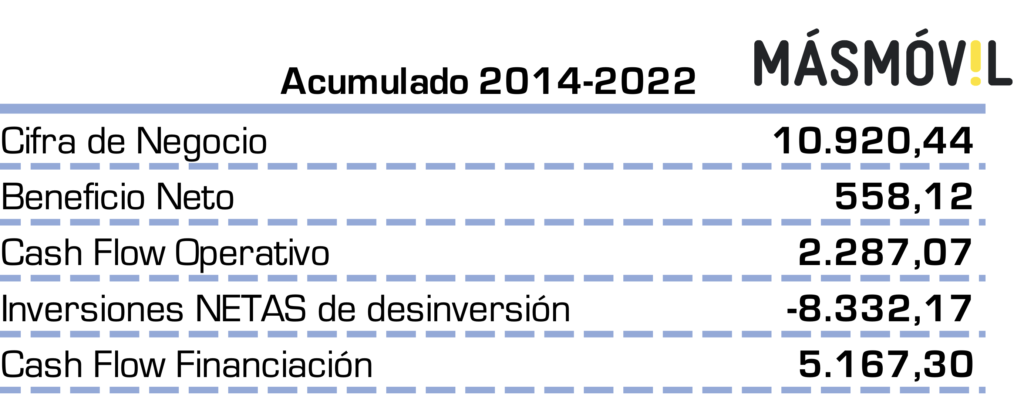

Para tener mejor perspectiva hagamos un análisis histórico de MásMóvil. Entre 2014 y 2022, acumulado, los indicadores muestran que:

- El beneficio neto sobre ventas es del 5%, similar a las demás grandes.

- Ha invertido 6.000 M€ más de lo que ha generado en el negocio.

- Se ha financiado con 1.000 M€ de venta de activos y con una captación neta de financiación de casi 5.200 M€ de dinero nuevo.

Este ritmo es imposible de duplicar con deuda, porque ya está en los límites de lo sostenible en riesgo financiero.

La jugada es una apuesta de póker: que el paquete completo —deuda incluida— la ‘adquiera’, aunque sea de forma encubierta, un gran operador, en este caso Orange.

¿Quién ha ganado en el proceso?

La jugada de Inveready ha sido de ‘manual del Lobo de Wall Street’ para crear activos financieros: en una ronda de inversión de 2 M€ en 2010, cuando MásMóvil era una mera startup, la gestora de Josep María Echarri se hace con 1,1 M€, y así se fue posicionando en sucesivas rondas hasta hacerse con 2,6 millones de acciones que ahora tienen un valor de 60 M€, que hará líquidos con la joint venture, y que se pagarán con deuda. Ha multiplicado por 150 veces su inversión (según los propios datos de la CNMV) creando el cuarto operador de telecomunicaciones en España a través de una estrategia de agregaciones continuas y apalancadas con un barril de deuda. De los cuales, volverá a tener acciones en la sociedad con Orange.

Y la jugada no acaba aquí, invierto 4, gano 56, reinvierto 20 y jugamos a crear una empresa que estratégicamente va a tratar de crear valor en bolsa aprovechándose que aún hay 400 pequeños operadoras por Europa.

- ¿Es rentable MásMóvil? Ni de lejos, sobre todo para poder abordar el proceso de re-pago de la deuda que tiene.

- ¿Son suficientes las sinergias con Orange? Esto es lo que cuentan a los inversores, pero una subida de tipos se puede ‘comer’ gran parte de esas sinergias. Pensemos que hoy los gastos financieros se meriendan el 13% de los ingresos de MásMóvil, en Telefónica un 3%.

- Si la estrategia de venta es el ahorro de costes, competir en precio y poner el foco comercial en captación de clientes nuevos, la pregunta es ¿Cuánto podría aguantar MásMóvil si la bajada de precios va contra su margen?

- Si MásMóvil baja los precios y se come 1% de margen (si tumba las tarifas para hacerse con más clientes) esto equivale a un impacto negativo del 5% en sus flujos de operaciones (en el oxígeno del negocio), y este proceso tendría los días contados al hacerse insostenible el pago de la deuda.

La única estrategia posible es comunicar, comunicar y comunicar. Que todo el mundo, sobre todo los brokers y los que no miran los fundamentales de las empresas, “se crea” que será el operador que crezca con más fuerza. Si eso es así aumentará su valoración en bolsa (cuando salga, porque saldrá con una probabilidad superior al 99%) y captará capital —y con él, más deuda— para poder financiar la partida.

¿Y si sale mal?

Si todo sale mal, MásMóvil será una empresa más adquirida por Orange. Le aportará un 7% más de cifra de negocio, con ello aumenta su peso en España, y se come un 13% más de deuda.

La jugada de póker vuelve a ser clara:

- Si el mercado no se cree que el nuevo operador sea sostenible y, por tanto, que no crecerá fuerte en bolsa: Orange se comerá el sapo y le tocará lidiar con todas las marcas y las ventas de MásMóvil. También con sus deudas.

- Si el mercado se lo cree, el valor crecerá con fuerza, captarán más capital, y de nuevo los inversores multiplicarán su valor del activo como por arte de magia.

¿Cuál va a ser la verdadera batalla?

A mi juicio, en el lado oscuro de las valoraciones —porque no hay argumentos financieros que expliquen por qué cada euro que genera MásMóvil en flujo de caja operativo vale 8 veces más que ese mismo euro en Telefónica, o 6 veces más que Orange—, pasa por la comunicación.

Comunicar bien al mercado, a los inversores y tener una estrategia de largo plazo creíble y sólida, va a ser crítico para que las empresas más saneadas y con un posicionamiento importante, sigan aprovechando su capacidad.

Hace años The Economist abordó un debate sobre startups y grandes empresas, la frase era demoledora: “las grandes pueden, las pequeñas lo hacen”. MásMóvil ha tenido la grandísima habilidad de:

- ser pequeña y ágil,

- convencer a los inversores de que podía agregar compañías y copar mercados. Los años de Spenger en McKinsey supongo han ayudado mucho.

- Moverse muy bien desde una perspectiva de comunicación: las entrevistas de Spenger usa muy bien la historia del pequeño gran héroe que logró algo grande casi desde cero.

- Y tener cerebros financieros que saben cómo crear valoraciones esotéricas de activos y jugar al “que me compren”. Estar en el lado oscuro financiero es casi un arte…

A largo plazo, todo esto puede que no genere operadores más eficientes, ni de más calidad, ni siquiera con más capacidad de re-inversión en tecnología. Pero son verdaderas máquinas narrativas para grandes historias de éxito financiero…

Así que, frente al lado oscuro, las grandes tienen que ser cada vez más ágiles, tener más y mejor comunicación estratégica. Más chispa y más rock, fíjate en Bruce Springsteen que dejó alucinados a 100.000 personas en Barcelona por su eterna juventud.

4 Comentarios

Felicidades Javier. Un trabajo impresionante el que has realizado en este artículo!!

Muchas gracias!

He comido palomitas mientras te leía.

Impresionante Javier, he disfrutado mucho.

Un saludo

jejeej, me encanta, gracias