Artículo escrito en colaboración con Daniel Díez García (@danicellero)

Más de una, dos y tres veces hemos dicho en Sintetia que Bitcoin (BTC) difícilmente será una moneda generalmente aceptada, al menos en el medio plazo, debido a su elevada volatilidad, que invalida su cualidad como vehículo seguro de transmisión de valor, dado un determinado intervalo de tiempo. Con certeza es un activo con potencial, ya que recordemos que por encima de todo es un protocolo y red descentralizada de almacenamiento de datos.

Sin embargo, queremos llamar la atención sobre este fenómeno de la volatilidad de Bitcoin, ya que achacar a la misma una debilidad de este activo sería injusto ¿quién ha dicho que el valor de Bitcoin reside sólo en confiar en su apuesta por sustituir al euro o dólar?

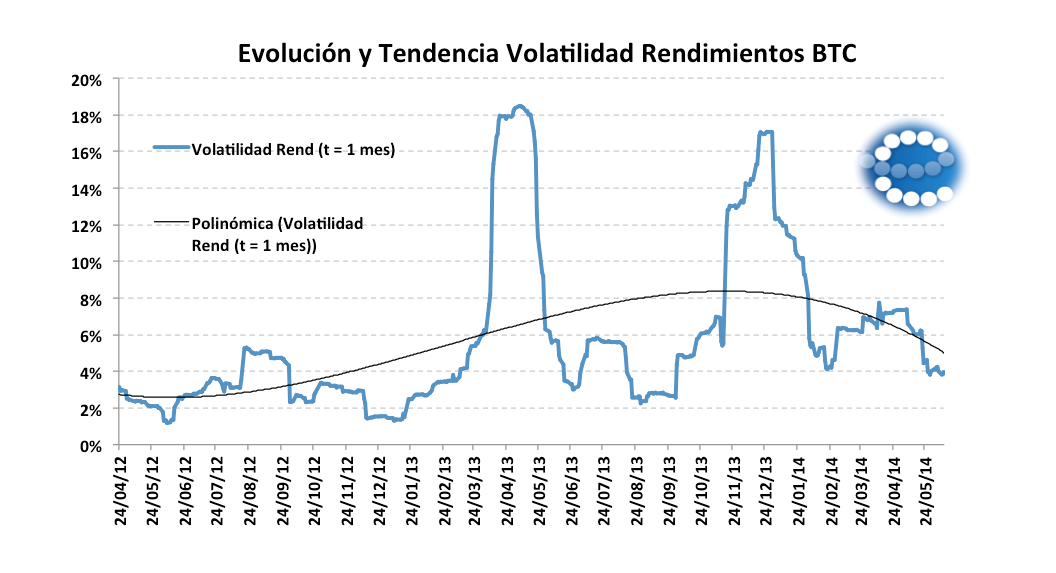

La realidad es que la tendencia de la volatilidad de Bitcoin durante las ultimas sesiones va a la baja. Habrá quienes retomen el debate para afirmar que esto es una fortaleza de Bitcoin como competidor entre los medios de pago generales, pero ¿y si no fuera así? Asumimos que el marco internacional actual implica que la volatilidad no es la única causa por la que BTC no es un vehiculo seguro para sustituir al euro o al dólar. La mera incertidumbre regulatoria invalida esta via de potencial crecimiento de BTC como empresa o negocio.

Por eso queremos gritar un “¡que la fiesta no pare!”, y que siga la volatilidad de BTC como activo arriesgado (por innovador) que es. Ya que como argumentaremos, la volatilidad de BTC es diferente a la de otros muchos activos de inversión actualmente disponibles.

Un Bitcoin ideosincrático

El binomio rentabilidad/riesgo es algo básico en el mundo de las finanzas. No hay recompensa sin riesgo, y en concreto, la teoría de gestión de carteras nos enseña que los activos nos recompensan por el riesgo sistémico, que es aquel riesgo que no podemos eliminar mediante la diversificación y que existe por el mero hecho de someternos a los vaivenes de los mercados. Los riesgos idiosincráticos son aquellos inherentes a un activo o clase de activos, y que podríamos compensar introduciendo diferentes tipos de activos en nuestra cartera de inversión. Por ejemplo, el tipo de cambio eurodólar no se mueve exactamente igual que la renta fija española o que el oro. La variable que introducimos para medir esta coordinación entre los rendimientos de los diferentes activos es la correlación. Dos variables que se mueven (tienen volatilidad) similar, estarán correlacionadas, y viceversa.

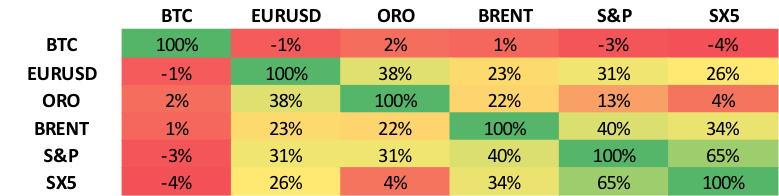

El sueño de todo gestor de carteras es encontrar activos que tengan correlación baja o incluso negativa con tus inversiones actuales, ya que podrías usarlo como un método efectivo de cobertura de riesgos: cuando el valor de tu cartera baja, tu cobertura se aprecia y compensa de éste modo la pérdida neta de tu cartera. Como siempre, en finanzas el problema es que todo fluctúa con el tiempo, por lo que incluso la correlación que tomemos hoy no será nunca demostración de que tenemos una cobertura perfecta disponible mañana. Sin embargo, veamos una matriz de correlaciones entre las principales clases de activos: tipos de cambio eurodólar (EUR/USD), oro, petróleo Brent, renta variable americana (S&P) y europea (EuroStoxx SX5). En la siguiente tabla se muestran los pares de correlaciones de los rendimientos de estos activos desde 2012 hasta la fecha actual, incluyendo Bitcoin (BTC).

Como podéis observar, salta a la vista la baja, e incluso negativa, correlación que posee este activo con respecto al resto. Vemos en rojo los valores más bajos que corresponden prácticamente en su totalidad a los movimientos que BTC comparte con el resto de activos financieros. Tan sólo el oro posee puntualmente esta cualidad, en especial contra la renta variable europea (SX5).

Por lo tanto, si queremos cubrirnos de eventos desfavorables de mercado, ahora mismo tiene sentido meter cierto importe de inversión en oro en tu cartera … ¡e incluso de Bitcoin!

No estamos locos, sabemos lo que queremos.

Como no nos fiamos de que exista ya ningún activo libre de riesgo, no vamos ni hablar de ratios de Sharpe, pero como sí que nos gusta la estadística básica, diremos que si hiciéramos un análisis de sangre al Bitcoin tendría un marcador mucho mejor que otros activos financieros tradicionales. Su contribución al coeficiente de variación (CV=volatilidad/rentabilidad media) de nuestra cartera de inversión es realmente positivo.

Cuanto más bajo es este coeficiente de un activo, o cartera, más atractivo es en términos del riesgo que ofrece por unidad de rentabilidad. De este modo proponemos un ejercicio muy simple, construimos dos carteras, una con el espectro de activos tradicionales que venimos mencionando, y otra igual en la que añadimos en la misma proporción BTC. Para el periodo 2012-14 la cartera tradicional presenta un CV de 50, mientras que la cartera ”innovadora”, aquella que introduce BTC, obtiene un CV de tan sólo 7 unidades. Es decir, mejoramos la relación entre rentabilidad-riesgo de nuestra cartera ¿Por qué? Aquí no hay magia, la esencia es la bajísima correlación de BTC con el resto del mercado en general, que está bien compensada por la rentabilidad que ofrece. La clave es que la volatilidad de BTC nada tiene que ver con los vaivenes (volatilidad) del mercado. Por eso deseamos ¡que BTC no pierda su mejor característica!

Por encima de la ideología, está la teoría.

No somos asesores financieros ni pretendemos serlo. Somos economistas a los que nos gusta la teoría financiera y la innovación, por igual. Por ello nos complace informarles que éste artículo lo firman dos economistas con opiniones muy diferentes sobre el potencial de Bitcoin.

Si bien Andrés Alonso es más escéptico sobre el recorrido de éste activo tal y como lo conocemos hoy en día, Daniel Díez es más optimista, al considerar que el potencial no reside intrínsecamente en el Bitcoin como activo, sino en Bitcoin como red, y concretamente su “Blockchain” (especie de libro mayor público y descentralizado de toda la red), que es el elemento que realmente aporta valor. Aún así, la teoría nos permite ponernos de acuerdo en un aspecto: la volatilidad de este activo ofrece un atractivo de diversificación al gran inversor.

Lotería Bitcoin para grandes inversores

Para ver los beneficios de BTC en una cartera de inversión necesitamos tener un elevado rango de activos ya introducidos, que nos permita beneficiarnos de esa diversificación. Bajo éste razonamiento vemos cierto sentido en grande Venture Capital, que depositan una parte de sus inversiones en un activo como este: el riesgo que ofrece es elevadísimo, pero la rentabilidad puede recompensarlo. Por lo tanto, existe justificación financiera para introducir este activo en carteras muy grandes, muy diversificadas, que pueden soportar este tipo de activos tan volátiles.

En cierto modo es como introducir un billete de lotería en nuestra cartera de inversión. Tal cual, a título individual carece de sentido financiero. Pero englobado como un todo, y en la proporción justa ¿qué gestor no se compraría unas opciones out-of-the-money con los excedentes de tesorería que pudiera tener? Nunca está de más protegerse contra eventos muy poco probables que pudieran tener un gran impacto. Quizás BTC es uno de esos casos.

Por supuesto, la cara B de esta historia es que todo riesgo ideosincráctico conlleva un elevado nivel de conocimiento técnico sobre el mismo para seguirlo. No vale con las técnicas tradicionales de gestión de activos, sino que BTC hay que seguirlo “por separado”, pues su volatilidad es lo que nos indica.

Ni qué decir que este artículo no es una recomendación de compra ni venta de Bitcoin. Ni lo contrario tampoco. La innovación es incertidumbre, por eso decimos ¡larga vida a la volatilidad!